Процесс управления дочерними и зависимыми обществами (ДЗО) – один из наиболее сложных, значимых и ответственных в деятельности Концерна «Росэнергоатом» как управляющей компании. При всей своей сложности и многоаспектности он подчиняется довольно строгим закономерностям, знание которых позволяет формировать эффективные системы управления экономикой ДЗО. В статье кратко рассмотрены ключевые проблемы взаимодействия с дочерними организациями и действующая система управления, сформированная на основе корпоративного партнерства.

Благодарим Департамент информации и общественных связей «Концерна Росэнергоатом» за предоставление данного материала.

Автор: Надежда Моцонели, руководитель управления экономики и бюджетирования ДЗО АО «Концерн Росэнергоатом», кандидат экономических наук

«Если изменения снаружи происходят быстрее, чем внутри, – конец близок». Джек Уэлч, «Дженерал электрик»

История становления контура управления Концерна насчитывает более 15 лет. Структура финансовых вложений в уставные капиталы дочерних и зависимых обществ Концерна формировалась исходя из экономических условий, форм собственности и существующего наследия в результате преобразований отраслевых министерств и ведомств на момент приватизации.

В контуре управления Концерна насчитывалось более 100 дочерних и зависимых обществ. Территориальная удаленность, специфика деятельности и необходимость принятия самостоятельных решений с учетом местных условий всегда создавали для Концерна трудности эффективного управления дочерними и зависимыми компаниями.

В 2011 году стартовал проект Госкорпорации «Росатом» по оптимизации структуры владения путем избавления от непрофильных активов, формирования сбалансированного портфеля финансовых вложений, обеспечивающего производство основного продукта Концерна – электроэнергии и мощности, основных производственных бизнес-процессов – технической поддержки, ремонта и эксплуатации АЭС, пусконаладочных работ, а также вспомогательных бизнес-процессов – выполнения социальных обязательств перед коллективами АЭС, расположенных преимущественно в моногородах.

В настоящее время в контуре управления Концерна 40 дочерних, зависимых и курируемых организаций, сгруппированных в дивизион «Электроэнергетический» как интегрирующую систему (рис. 1).

Рис. 1. Периметр управления дивизиона Электроэнергетический в 2015 году

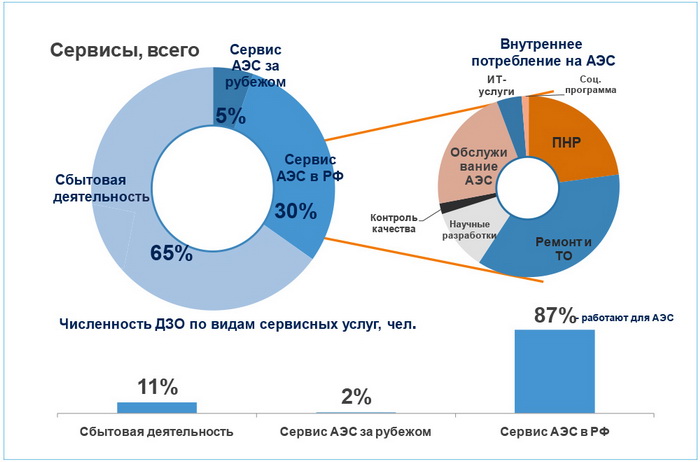

Общий объем потребляемых Концерном сервисных услуг дочерних организаций за 2015 год составил 30,3 млрд руб., а выручка организаций, работающих вне дивизиона, – почти 60 млрд руб. При этом распределение численности по рынкам сбыта сервисных услуг противоположное: 20 из 23 тысяч человек работают в сфере сервисных услуг для АЭС. Такое распределение персонала ключевым образом влияет на модель управления дочерними организациями, поскольку требует учитывать не только экономический аспект деятельности ДЗО, но и социальный, во многом формирующий климат в местах нахождения АЭС как градообразующих предприятий (рис. 2).

Рис. 2. Объем и виды сервисных услуг дочерних организаций дивизиона

Конечными продуктами сервисных дочерних организаций являются услуги и работы, такие как ремонт и техническое обслуживание оборудования и систем АЭС, пусконаладочные работы, научно-техническая поддержка эксплуатации АЭС, а также транспортное обслуживание, клининговые услуги, аутстаффинг персонала, поддержка ИТ-инфраструктуры и др. Все они являются составными компонентами стоимости (тарифа) электроэнергии и мощности – конечного продукта Концерна и тесно встроены в технологический процесс АЭС.

Сервисные дочерние организации были созданы в результате вывода из генерирующего бизнеса вспомогательных и обслуживающих функций на аутсорсинг, при этом с обязательствами сохранить социальный пакет для персонала на уровне атомной станции. В то время существовало четкое понимание, что Концерн через стопроцентно принадлежащие ему дочерние организации сможет гибко управлять стоимостью сервисных услуг, численностью и загрузкой выведенного персонала, удешевлять стоимость технологического сырья и материалов через передачу функций закупок на ДЗО, оптимизируя прежде всего свои затраты.

Несмотря на Единую отраслевую систему закупок (ЕОСЗ) и наличие долгосрочных договоров с фиксированной ценой, а также систему нормирования цены через установление планово-экономических показателей и понижающих индексов, реальная стоимость сервисных услуг ДЗО ежегодно дорожает. Ключевая причина этого – наличие котлового учета и планирования, непрозрачная структура затрат дочерних организаций, а также неработающая система ресурсного планирования и выдачи заказов в объемных показателях по видам сервисов; другими словами, отсутствует привязка выделенного лимита финансирования к объему заказываемых сервисных услуг, лимиты формируются по принципу «от достигнутого».

Финансовые, трудовые и материальные потоки внутри дивизиона организованы таким образом, что, с одной стороны, оптимизация потребности Концерна в сервисных услугах для него самого, как ключевого заказчика, ведет к удешевлению его конечного продукта, а с другой – замедляет рост масштабов производства дочерних организаций как поставщиков и несет риски возникновения нежелательных социальных последствий.

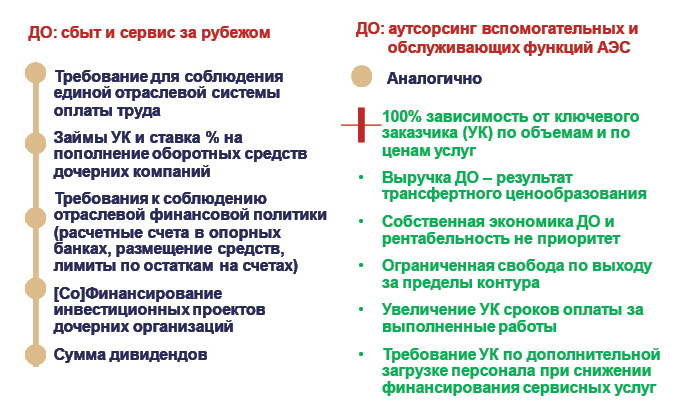

Экономическая среда функционирования дочерних организаций в составе дивизиона исторически сложилась с учетом следующих факторов:

Таким образом, объективно существует дисбаланс между корпоративными интересами управляющей компании и интересами ее дочерних организаций, целью деятельности которых является получение прибыли. «Внешний вызов» для ДЗО: при заданных сценарных условиях повысить операционную эффективность и диверсифицировать портфель заказов (рис. 3).

Рис. 3. Условия взаимодействия с дочерними организациями

Эффективная модель управления дочерними организациями должна основываться, как минимум, на двух базовых принципах:

1) организационно-правовой принцип управления – «что имеет право делать», «что может потребовать», «чего может добиться» управляющая компания от дочерних организаций в соответствии с законодательством, в первую очередь в области корпоративного права;

2) управленческий (экономический) принцип управления – «что и как нужно организовать» управляющей компании, чтобы реализовать необходимое управленческое воздействие на ДЗО, не прибегая к жесткому корпоративному принципу. При этом корпоративное законодательство в данном случае является внешним ограничением и определяет сценарные условия взаимодействия.

В Концерне была создана так называемая «система 5 контролей» (рис. 4), действующая на основе централизации функций управления ДЗО. Суть ее в том, что в зависимости от поставленной задачи в процесс принятия управленческих решений управляющей компании в отношении ДЗО вовлечены или все ключевые руководители, включенные в систему, или частично – в зависимости от функциональной принадлежности принимаемого решения.

Рис. 4. Система 5 контролей дочерних организаций

Система принятия управленческих решений в отношении ДЗО построена по принципу солидарной ответственности ключевых руководителей Концерна как управляющей компании, а именно:

Выстроены внутрикорпоративные механизмы, с помощью которых можно обеспечивать управляемость и прозрачность финансовых вложений Концерна в активы дочерних организаций, определять возможность получения достоверной информации об их стоимости как бизнесов и принимать соответствующие управленческие решения.

В настоящий момент управление экономикой дочерних организаций дивизиона осуществляется через построение единого информационного пространства – систему управленческого учета и отчетности, на основе регламентов бюджетного процесса, плана-факта анализа и прогнозирования в рамках методологии Госкорпорации «Росатом».

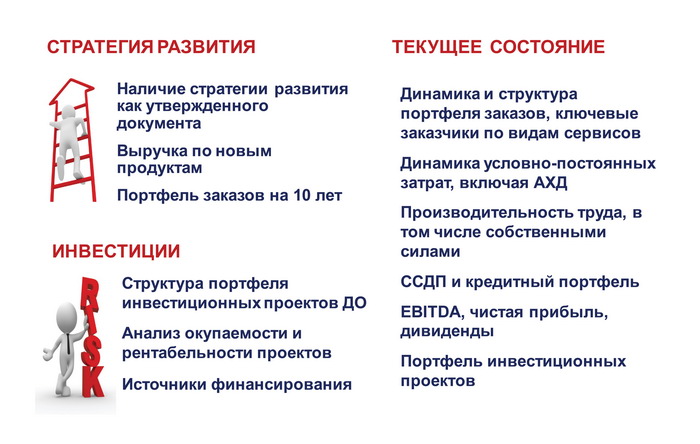

Единая система управленческого учета и отчетности позволяет формировать сценарные условия планирования исходя из взаимных интересов Концерна и ДЗО, определять целевые значения сбалансированных финансово-экономических показателей, что было бы невозможно без оперативного ежеквартального мониторинга текущего состояния деятельности ДЗО по ключевым направлениям и показателям эффективности (рис. 5).

Рис. 5. Объекты управления экономикой дочерних организаций

Управленческая отчетность дочерних организаций, пройдя через экспертизу по «системе 5 контролей», представляется на рассмотрение Бюджетного комитета, Инвестиционного комитета, Совета директоров (в зависимости от компетенций), в результате Концерн, как управляющая компания, принимает соответствующие корпоративные решения. Принятие решений дает основания дочерним организациям совершать юридически значимые действия, а управляющей компании (Концерну) – осуществлять мониторинг их исполнения (в 2014 году было принято 229 решений, в 2015 году – 270, в том числе касающихся выплаты дивидендов). Дивидендный поток в 2015 году вырос почти в 3 раза по сравнению с предыдущим годом.

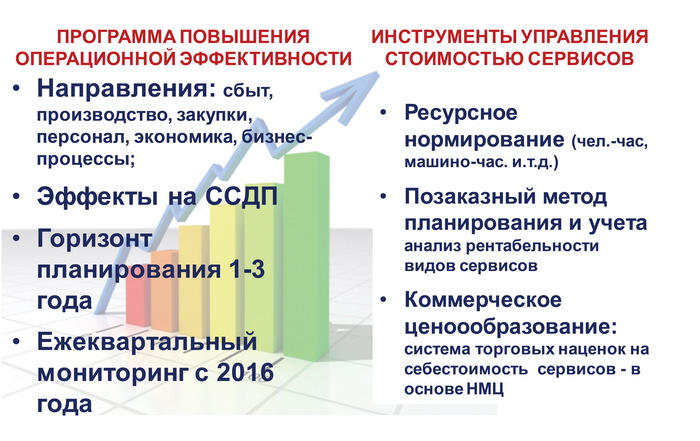

Дополнительно к системе анализа финансово-экономических показателей в конце 2015 года финансово-экономический блок Концерна инициировал проект «Внедрение программы повышения операционной эффективности ДЗО на перспективу 2016–2018 годов». При реализации этого проекта дочерние организации дивизиона разработали специфические мероприятия по ключевым функциональным направлениям деятельности (рис. 6), определили сроки и ответственных за их реализацию на местах. Также были разработаны методология построения программ и пакет отчетных форм и обозначены «точки роста» ДЗО по следующим двум направлениям:

1) за счет внешних факторов – снижение зависимости от заказов со стороны Концерна и поиск новых рынков сбыта, расширение масштаба деятельности, диверсификация портфеля заказов (новые продукты), новая политика ценообразования;

2) за счет внутренних факторов – снижение удельной себестоимости конечного продукта, реструктуризация бизнес-процессов (в том числе централизация управленческих функций).

Рис. 6. Объекты управления экономикой дочерних организаций

Общий расчетный экономический эффект от реализации намеченных мероприятий – рост совокупного свободного скорректированного денежного потока (ССДП, выбран интегральным критерием) ДЗО дивизиона, который оценен на уровне не менее 15 % в 2018 году по сравнению с фактом 2015 года.

Мониторинг выполнения заявленных экономических эффектов от реализации программы повышения операционной эффективности ДЗО осуществляется посредством статистических форм отчетности выполнения мероприятий на отчетную дату, уточнения расчетных эффектов, проведения анализа влияния на текущие и прогнозные бюджетные параметры дочерних организаций, выработки предложений по корректировке мероприятий.

В настоящий момент система управления дочерними организациями дивизиона обеспечивает оперативный мониторинг ключевых бизнес-процессов внутри организаций. Кроме того:

Модель управления дочерними компаниями зависит в большей степени от поставленных задач управляющей компании, производственной роли дочерних обществ в цепочке создания стоимости конечных продуктов холдинга и заинтересованности управляющей компании соблюдать общность взаимных корпоративных и экономических интересов.