Одной из актуальных проблем современности в науке и практике управленческого учета является исследование вопросов организации системы производственного учета на предприятиях, внедряющих принципы бережливого производства.

Автор: Закиров Эльмир Акдясович, аспирант кафедры управленческого учета и контроллинга Института экономики и финансов Казанского (приволжского) федерального университета

В теории существует множество различных интерпретаций понятия «бережливое производство», но в целом данную концепцию можно определить как систему организации бизнес-процессов в сферах производства, маркетинга, менеджмента и труда, направленную на: оптимизацию потока, создающего ценность; устранение различных видов потерь; повышение качества выпускаемой продукции путём применения различных специфических инструментов и методов.

Однако на практике полученный положительный экономический эффект и достигнутые улучшения в бизнес-процессах компаний в результате внедрения бережливых технологий зачастую не находят отражения в финансово-управленческой отчетности. Данное противоречие рождает проблему. И эта проблема скрыта в системе управленческого учета, т.к. именно в ней происходит формирование информации, которая затем отражается в отчетности для руководства. Итак, по-нашему мнению, указанный выше парадокс объясняется следующим рядом причин.

1. Традиционная система учета затрат (нормативный учет, стандарт-кост) абсолютно не отвечает принципам бережливого производства. Бережливое производство нацелено на оптимизацию потока производства – производить столько, сколько нужно заказчику, тогда как нормативный учет затрат – удовлетворяет лишь требованиям массового производства, имеет ориентацию на перепроизводство, создавая избыточные запасы и препятствуя непрерывному потоку. Отсюда и информация, сформированная для менеджеров при системе нормативного учета будет вводить в заблуждение и толкать на принятие неверных управленческих решений. Иностранные специалисты Э.Грейвс и И.Уорд, отмечая несостоятельность ключевых показателей в системе «стандарт-кост», пишут: «Оценки таких показателей, как производительность труда (выявление отклонений между стандартной и фактической величиной рабочих часов), эффективность эксплуатации оборудования в сочетании с анализом отклонений – может стимулировать поведение, находящееся в конфликте с принципами бережливого производства. Это включает в себя: производство продукции большими партиями, накапливание большого числа запасов, низкое качество продуктов и отсутствие мотивации для непрерывного совершенствования» [2].

2. Другим проблемным аспектом традиционной системы учета, является механизм распределения накладных затрат. Субъективность выбора базы распределения и невозможность управления распределенными затратами, проблемы избыточного поглощения или недопоглощения накладных затрат – всё это искажает информацию о затратах, предоставляемую менеджерам предприятий. В связи с этим ученые Р.Купер и Б.Маскел справедливо отмечают, что «искажение продуктовых затрат в результате неудовлетворительного распределения накладных издержек может привести менеджеров к выбору проигрышной конкурентной стратегии путём приуменьшения или приувеличения цен на прибыльные продукты» [2]. Более того, мы согласны с Р.Капланом, который считает, что традиционная система учета затрат была разработана главным образом для удовлетворения нужд финансовой бухгалтерии в оценке запасов и поэтому не подходит для определения эффективности деятельности, операционного контроля или оценки продуктовых затрат [2].

3. Ещё одной проблемой, которая отмечается профессором Соколовым А.Ю., является то, что определение ключевых показателей деятельности в рамках метода учета нормативных затрат приводит к росту трансакционных издержек (учет нормативных затрат, учет фактических затрат и т.п.) и ограничивает деятельность менеджеров, стремящихся к получению информации, не раскрываемой во внутренних отчетах предприятий [1].

4. Кроме того, представляет интерес мнение специалиста Б.Багалли, что в самих нормах могут быть скрыты потери ресурсов

Мы считаем, что указанное выше противоречие рождает потребность в теоретическом переосмыслении традиционной системы учета затрат на данных предприятиях и предложении новой системы, адекватной бережливому мышлению.

Такой системой может стать VSC-метод учета затрат (от англ. Value-Stream Costing). Это система учета затрат по потокам создания ценности. Поток создания ценности – ключевое понятие концепции бережливого производства. В Стандарте SMA IMA «Учет на бережливых предприятиях: основные изменения в бухгалтерской парадигме» предлагается следующее определение потока: «Поток ценности – это последовательность процессов (видов деятельности), в ходе которых материалы трансформируются в продукцию, которая доставляется до потребителей» [4]. Причем основное значение здесь имеет то, что именно поток ценности (а не центры финансовой ответственности, подразделения и проч.) будет служить главным объектом для управленческого учета затрат и результатов предприятия, т.к. именно здесь (в потоках) генерируются денежные средства, формируется большая часть затрат предприятия и тем самым практически отсутствует необходимость в распределении. Менеджеры должны сосредоточить свое внимание на прибыльности и затратах потоков ценностей вместо прибыльности отдельных продуктов.

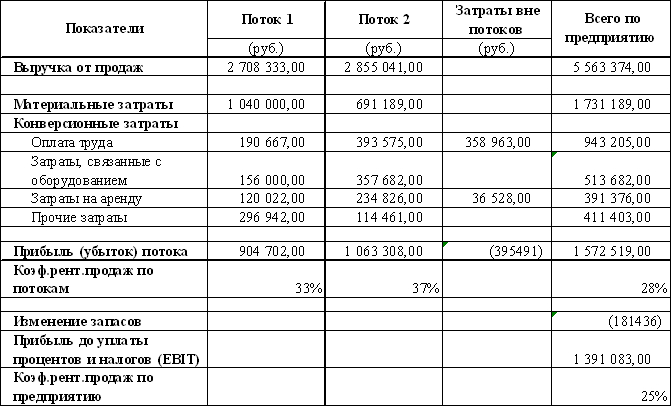

Все затраты потоков предлагается подразделять на материальные и конверсионные. Материальные затраты – это суммы, расходуемые в течение отчетного периода на производственные материалы. Конверсионные затраты – это все прочие затраты, которые связаны с поддержанием работы потоков. Все затраты, осуществляемые в рамках потока, по сути, можно понимать как прямые, а вне потока – как косвенные. Типичный управленческий отчет об убытках и прибылях потоков создания ценности представлен на рис. 1.

Рис.1. Управленческий отчет об убытках и прибылях потоков, создающих ценности.

Как видно из рис. 1, финансовый результат потоков не корректируется на изменение уровня запасов по причине мотивации работников потока. Создание запасов повышает средние затраты потока и снижает его прибыль, и наоборот: снижение уровня запасов положительно влияет на прибыль потока и снижает средние затраты. Информация о затратах и результатах потоков должна предоставляться менеджерам на регулярной основе, на практике это должно происходить еженедельно или ежемесячно. Следует также отметить, что от уровня аналитичности управленческого учета затрат по потокам отчетность может видоизменяться и показывать дополнительную разбивку информации.

В заключение отметим, что сегодня дальнейшее теоретическое исследование метода управленческого учета затрат в разрезе потоков создания ценностей будет иметь большое значение для разрешения многих практических проблем, возникающих перед отечественными предприятиями вновь и вновь на пути к бережливым преобразованиям.

Список использованной литературы