Как оценить целесообразность тех или иных решений и соблюсти баланс между различными статьями расходов?

Запуская программы оптимизации затрат, компании часто берутся за самые очевидные решения, которые приносят быстрые и видимые результаты. Но очевидное решение не значит, самое эффективное. Сокращение расходов по одной статье может привести к росту расходов по другой, особенно если эти потери неочевидны. Как оценить целесообразность тех или иных решений и соблюсти баланс между различными статьями расходов? Метод проб и ошибок – не самый эффективный, необходимы надежные инструменты. Определение приоритетных направлений сокращения затрат мы рассмотрим на примере финского сталелитейного предприятия Outokumpu Stainless. Статья из архива альманаха «Управление производством».

Кроме портала, мы предлагаем вам и альманах «Управление производством». Все самое интересное и уникальное мы публикуем именно в нем. 300+ мощных кейсов, готовых к использованию чек-листов и других полезных материалов ждут вас в полном комплекте номеров. Оформляйте подписку и получайте самое лучшее!

В первой части этой статьи (см. Кейс: Построение модели затрат и определение приоритета в оптимизации расходов. Часть 1) были рассмотрены: характеристика производства и особенности производственного планирования, а также построение модели затрат.

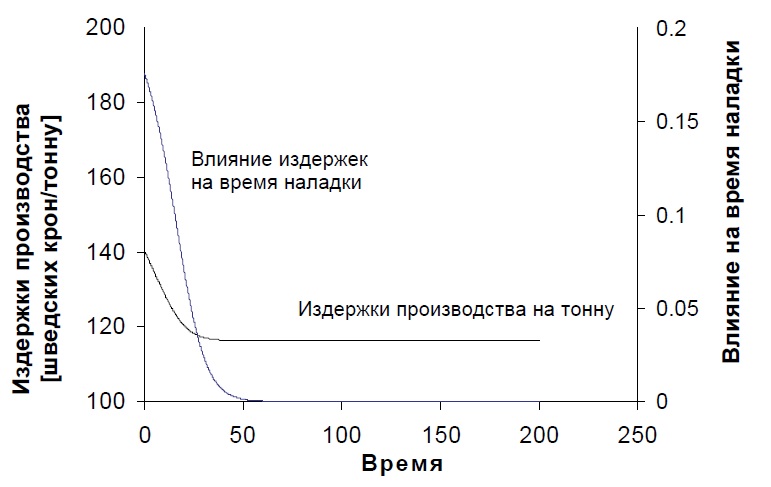

Моделирование процессов позволило рассчитать и уравновесить различные производственные издержки, ориентируясь на время наладки. Весовой коэффициент ξ отражает значимость («вес») таких факторов, как время цикла и расход валков в структуре затрат. ξ принят за 0, если расход валков как составляющая затрат не учитывается, за 1, если не учитывается стоимость энергоносителей и связанного капитала. На рисунке 7 отражен «выход» системы в ходе одного цикла. Модель сводит в одну точку ряд входных параметров системы. В данном примере суммарные издержки сошлись на отметке 116 000 шведских крон.

Модель составлена при данных:

расходы на энергию (повторный разогрев) = ce = 0,5 крон/кВт*ч;

связанный капитал (буферные запасы) = cm=21 000 крон/тонну;

весовой коэффициент ξ=0,7.

Расходы на замену валков обозначаются как cr.

Рис. 7. Равновесный уровень издержек в ходе одного цикла моделирования.

Влияние издержек на определение времени наладки (е) выражается формулой:

е=((1-ξ)(c_e+c_m )- ξc_r )/c_tot (1)

Время наладки было скорректировано на каждом временном шаге с учетом:

r=e/τ (2)

где τ – «время на корректировку времени наладки», упомянутое на рисунке 6.

Описанное на рисунке 7 «влияние издержек на время наладки» показывает изменение времени наладки, рассчитанного по формуле 2, в зависимости от относительной величины отдельных компонентов затрат, то есть результат формулы 1.

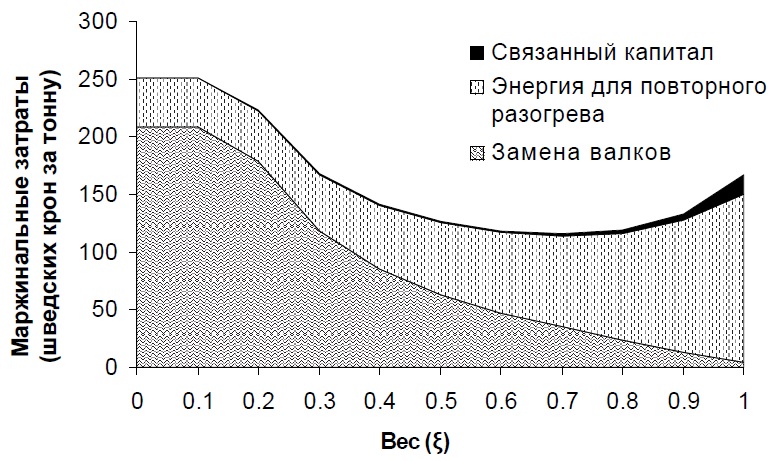

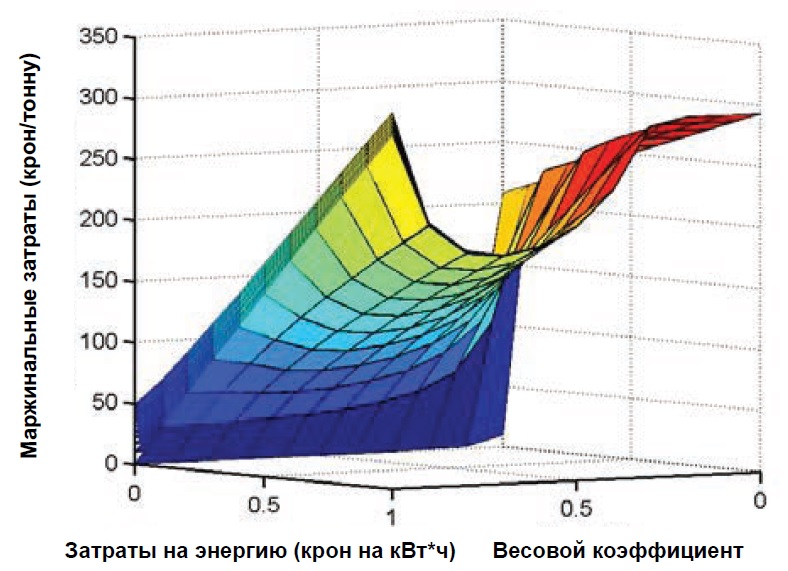

Равновесный уровень издержек, достигнутый при тех же входных параметрах, что и на рисунке 7, который колебался от 0 до 1, отражен на рисунке 8. Как видно на рисунке, удельный вес различных составляющих затрат колеблется в зависимости от весового коэффициента. Минимальные маржинальные затраты наблюдаются при ξ=0,7.

Рис. 8. Моделирование маржинальных затрат по отдельным компонентам затрат как функции от весового коэффициента ξ при стоимости материалов, равной 21 000 шведских крон за тонну, и стоимости энергоносителей, равной 0,5 шведских крон за кВт*ч.

Рисунок 8 отражает зависимость размера различных компонентов затрат от значения весового коэффициента ξ, что позволяет минимизировать суммарные издержки. В результате наблюдается трансформация, при которой суммарные издержки являются функцией от стоимости энергоносителей (ce), сырья (cm) и гибкости производственной системы (ξ):

c_(tot )=f (ξ,c_e,c_m) (3)

Для построения кривых на рисунке 8 были собраны данные по всем комбинациям весового коэффициента, ценам на энергоносители и материалы, поскольку эти показатели менялись с течением времени:

Вес ξ ∈ [0, 0.1, …., 1]

Электроэнергия ce ∈ [0, 0.1, …., 1] шведских крон за кВт*ч

Материалы cm ∈ [0, 3, ..., 30] тысяч шведских крон за тонну.

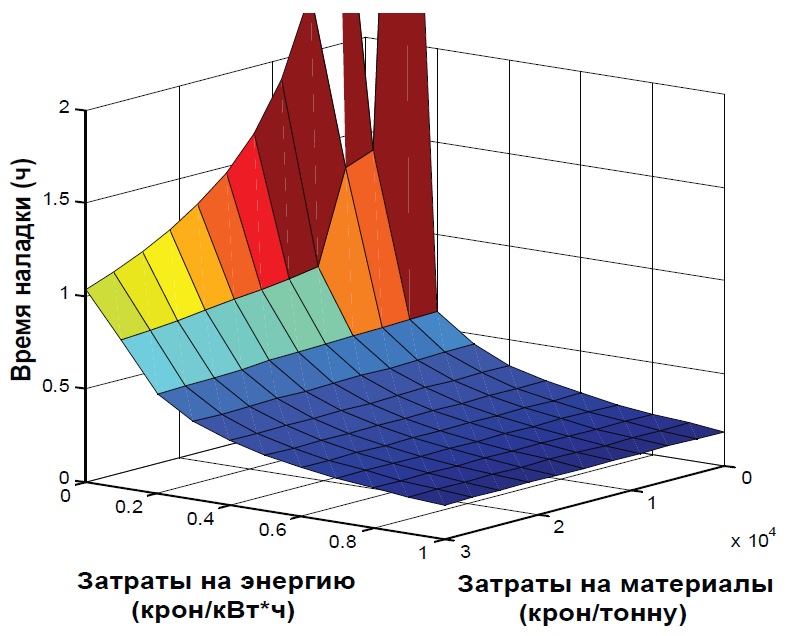

Всего было проведено 113 = 1331 цикла моделирования, на основании которых данные, соответствующие результату вычислений в формуле 3, были переработаны для отображения поверхности отклика – геометрической интерпретации зависимости (Рис. 9). Рисунок отображает 11 совмещенных поверхностей, каждая из которых представляет цену от 0 (нижняя граница) до 30 000 шведских крон за тонну (верхняя граница).

Рис. 9. Поверхность отклика для маржинальных затрат как функции от цен на энергоносители и весового коэффициента ξ.

На следующем этапе был отобран такой показатель ξ, при котором наблюдались наименьшие затраты для каждой из комбинаций (ce) и (cm), и смоделировано соответствующее время наладки. После этого удалось рассчитать оптимальное значение ξ для каждой комбинации – результат отражен на рисунке 10.

Рис. 10. Оптимальное время наладки с учетом цен на энергоносители и материалы.

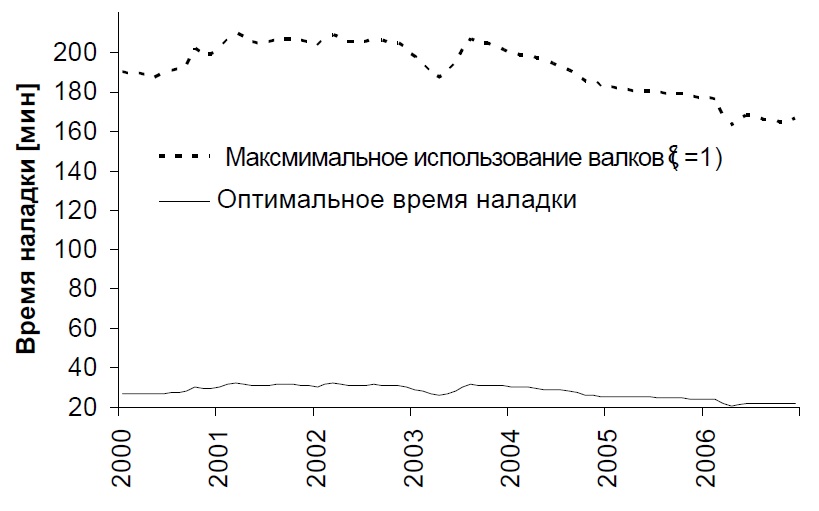

На основании модели, отраженной на рис. 10, было рассчитано оптимальное время наладки с учетом наименьших маржинальных затрат на энергию, связанный капитал и расход валков за период 2000-2007 гг. Было также проведено сравнение оптимального времени наладки при максимальном использовании валков. Результатом стало снижение частоты смены валков, а приемлемый период наладки был определен как три часа. В то же время продолжительность наладки для достижения наивысших общих показателей экономии производственных затрат должно быть не выше 20 минут.

Рис. 11. Оптимальное время наладки при минимальных затратах (непрерывная линия) и максимальном использовании валков (пунктирная линия) с учетом от актуальных цен на энергоносители и сырье в 2000-2007 гг.

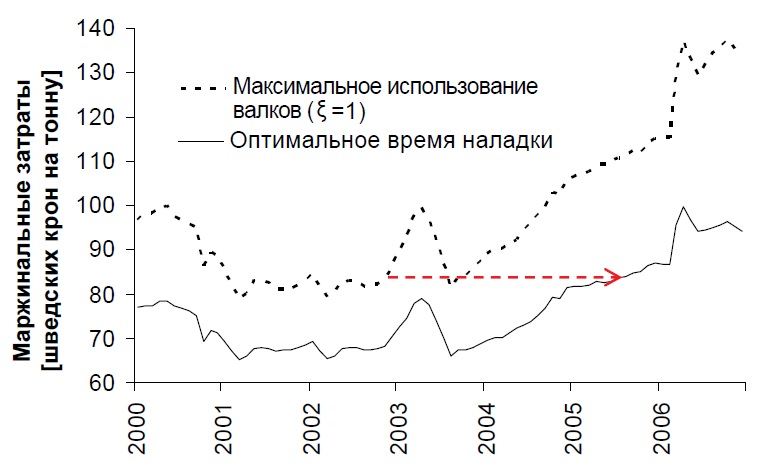

На рисунке 12 представлен объем суммарных издержек, основанный на данных рис. 11. Как видно из него, за последние годы издержки значительно возросли в силу роста цен на сырье и энергоносители. Пунктирная стрелка указывает, как сокращение времени наладки повлияет на сокращение издержек.

Рис. 12. Оптимальные маржинальные затраты с учетом актуальных цен на энергоносители и сырье в период 2000-2007 гг.

Из рисунка 12 следует, что более короткое время наладки позволит сократить общие производственные издержки приблизительно на 40 шведских крон на тонну.

Стоит отметить, что есть еще некоторые факторы, влияющие на возможности сокращения времени наладки и повышение гибкости, которые не были учтены в данной модели. Во-первых, существует четкая зависимость между параметрами графика работы и временем цикла, но она должна быть изучена более точно. Во-вторых, модель не учитывает такой параметр, как износоустойчивость валков. При более тщательном анализе затрат необходимо принимать во внимание разную продолжительность срока службы валков в зависимости от их типа и стоимости и подбирать оптимальное сочетание цены и качества.

Основными требованиями при составлении графика работы полосового стана горячей прокатки на заводе Outokumpu Stainless являлись максимальное использование валков и сокращение частоты их замены в целях максимизации производительности. При этом время наладки принималось за неизменное и возможность его сокращения не рассматривалась, а стоимость энергоносителей и объем связанного капитала считалась меньшей, чем стоимость новых валков – экономии последних отдавался приоритет. Тем не менее, после комплексного анализа процесса становится ясно, что стоимость энергоносителей и объем связанного капитала составляют очень большую статью расходов, а сокращение расхода валков не означает экономию в масштабе всего производства.

Столь сильное стремление к максимальному использованию валков объясняется еще и тем, что существует лицо, ответственное за их расход, а именно мастер прокатного стана, который может минимизировать эти издержки посредством корректировки графика работы стана, что поощряется руководством. Более легкомысленное отношение к энергопотерям и потерям, вызванным буферными запасами, объясняется отсутствием сотрудника, который несет за это ответственность. Эти потери обусловлены слабой интеграцией работы литейного цеха и полосового стана горячей прокатки, а мастера закономерно стремятся сокращать издержки, находящиеся непосредственно в их сфере ответственности. Результатом становятся большие объемы буферных запасов, перепроизводство, потери энергии, длительное время цикла и недостаточно оперативное выявление и устранение дефектов продукции.

Повышение цен на энергоносители и сырье становится весомым аргументом в пользу повышения гибкости производства, и сокращение времени наладки оборудования является одним из первых и значимых шагов в достижении этой цели. Очевидно, что более короткое время наладки и меньший объем буферных запасов приводят в результате к сокращению общепроизводственных издержек и высвобождению связанных ресурсов, а повышение гибкости в свою очередь повышает интеграцию процессов в различных цехах. Более тесная интеграция позволит сократить расходы на буферизацию и промежуточный разогрев заготовок и тем самым сбалансировать возросшие затраты на валки. С учетом цен на сырье и энергоносители возможность сокращения издержек предприятием Outokumpu Stainless на 40 шведских крон на тонну готовой продукции является довольно неплохим результатом, ведь при годовой выработке в миллион тонн экономия составит 40 миллионов крон.

Какой вывод можно сделать на основании рассмотренного примера?

При расчете затрат некоторые расходы принимаются за постоянные – неизменное зло, с которым необходимо смириться: расходы на энергоносители, время переналадки, неэффективное распределение времени, большие объемы запасов – лишь малая доля из них. Проблема усугубляется, если суммы, которые они забирают на себя из бюджета, кажутся неочевидными.

Ситуация, сложившаяся на сталелитейном предприятии, очень показательна: покупка новых валков составляет значительную статью расходов, более того крайне «заметную» статью. За нее несет ответственность конкретный сотрудник, и его успехи в области экономии бюджета замечаются и поощряются. Но рассогласованность между цехами – как в производственном плане, так и в плане расчета затрат – мешает увидеть, как это решение влияет на другие статьи расходов – повышает расход ресурсов, увеличивает долю капитала, связанного буферными запасами.

Такая ситуация нередка и может наблюдаться на любом предприятии, поэтому при оптимизации затрат крайне важно оценить как одно и то же решение повлияет на различные статьи расходов. Построение стоимостной модели и проведение имитационного моделирования поможет тщательнее проанализировать эффективность предпринимаемых шагов по оптимизации затрат и выбрать оптимальное решение.

Текст: Ольга Гончарова. Фото Outokumpu Group

Материал подготовлен на основании данных Joakim Storck, Bengt Lindberg, A Cost Model for the Effect of Setup Time Reduction in Stainless Steel Strip Production, Swedish Production Symposium.