Полная версия статьи из архива альманаха «Управление производством».

Кроме портала, мы предлагаем вам и альманах «Управление производством». Все самое интересное и уникальное мы публикуем именно в нем. 300+ мощных кейсов, готовых к использованию чек-листов и других полезных материалов ждут вас в полном комплекте номеров. Оформляйте подписку и получайте самое лучшее!

Детальное изучение качества продукции на металлургическом предприятии Зимбабве проводило несколько раз в течение последних лет, однако отсутствие удовлетворительной системы контроля качества не позволяло выявить и устранить причины возникновения дефектов. Из-за серьезного снижения качества продукции предприятию требовалась срочная организация более эффективной системы сбора информации о параметрах процессов и создание набора решений по устранению выявленных проблем с качеством. Согласно исследованиям, на затраты на устранение дефектов, выявленных как до так и после отправки продукта клиенту, приходится около 70% общего объема затрат на обеспечение качества. Снизить этот показатель за счет более эффективной системы управления затратами стало главной задачей предприятия.

Управление затратами имеет большое значение для эффективности любого предприятия. Общие плюсы управления затратами заключаются в следующем:

Контроль затрат на обеспечение качества (COQ) может принести организации много пользы, но его реализация – достаточно непростая задача, к которой необходимо серьезно подготовиться. Основной целью системы управления затратами качества является сокращение затрат путем определения областей улучшения. Практика показывает, что наиболее распространенными причинами провала программ контроля затрат на обеспечение качества являются следующие:

Системы оценки и анализа затрат опираются на показатели разного уровня – как детальные, так и более общие. Некоторые из таких показателей приведены в таблице 1.

Таблица 1. Примеры показателей, используемых для оценки COQ.

| Детальные показатели | Общие показатели |

|---|---|

| Стоимость активов Стоимость рабочей силы Стоимость дефектов на 100 деталей Затраты в связи с несвоевременными поставками Время между ремонтами Количество поступивших жалоб |

Доход на инвестиции в качество Коэффициент качества Качество технологического процесса Затраты на обеспечение качества |

Методика управления затратами на обеспечение качества на металлургическом предприятии

В широком смысле внедрение управления затратами на обеспечение качества можно разделить на 10 этапов:

Этап 1. Подготовка и запуск проекта.

Этап 2. Оценка текущего состояния процессов.

Этап 3. Организация работ по проекту.

Этап 4. Определение основных статей расходов в затратах на соответствие и затратах на несоответствие.

Этап 5. Определение и обеспечение основных потребностей в подготовке и обучении.

Этап 6. Сбор и обработка информации по затратам на обеспечение качества.

Этап 7. Анализ затрат на обеспечение качества с целью выявления областей улучшения.

Этап 8. Организация и внедрение программ по повышению качества и сокращению затрат.

Этап 9. Достижение постоянного улучшения динамики затрат на обеспечение качества.

Этап 10. Регулярное проведение проверок качества, изменение документации в соответствии с совершенствованием различных процессов.

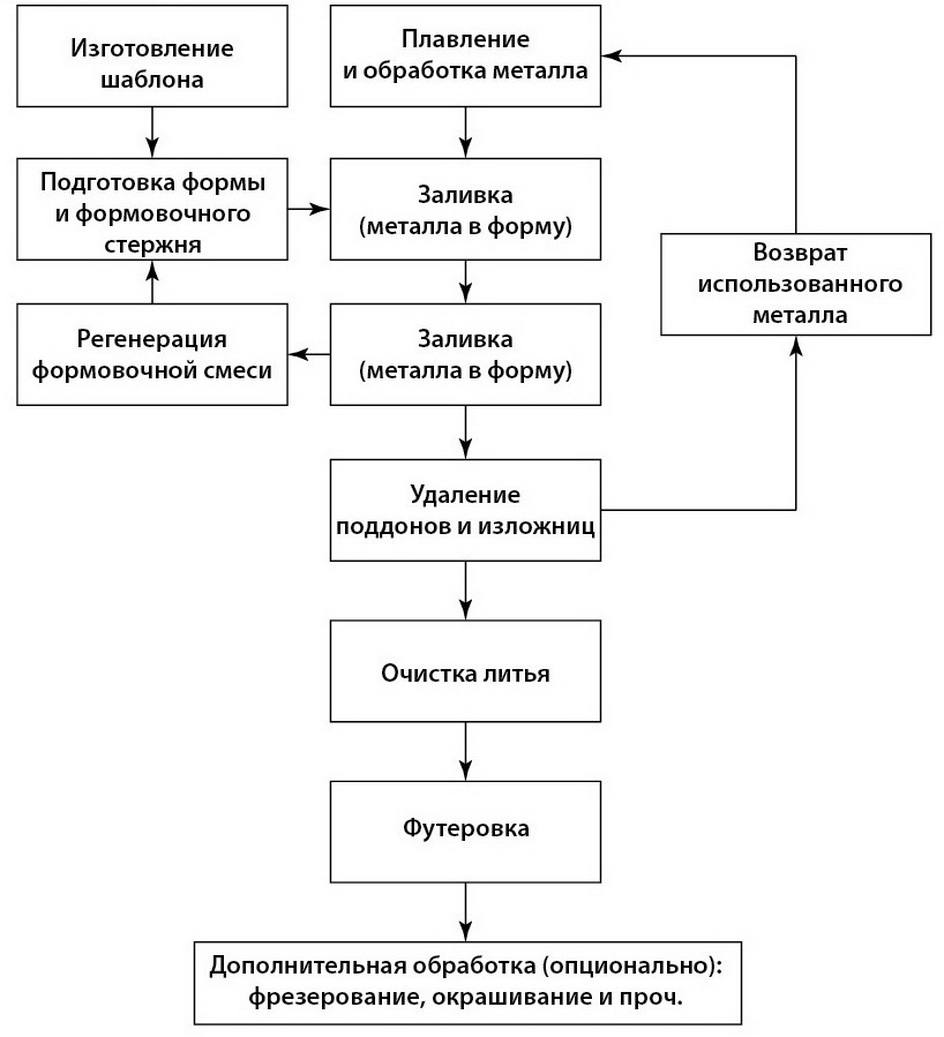

После проведения подготовительной работы внедрение системы управления затратами на изучаемом предприятии Зимбабве стартовало со сбора информации о текущем уровне качества и состоянии процессов. Для выявления дефектов, на устранение которых и уходит большая часть затрат на обеспечение качества, процесс литья был разбит на отдельные операции (рис. 1). Как оказалось, проблемы чаще всего возникали на следующих уровнях:

Рис. 1. Операции производственного процесса.

Исходные данные собирались во время плановых осмотров территории завода в рабочее время методом наблюдения, а также посредством личных интервью с менеджерами, начальниками цехов, мастерами и рабочими. На основании собранной информации удалось оценить размер затрат на качество. Источниками вторичных данных послужили учетные записи и архивная документация компании. При этом для представления и анализа данных использовались диаграммы и таблицы.

Следующим важным этапом стала классификация затрат. Сначала были выделены затраты на соответствие и затраты на несоответствие, затем последние были разделены на внутризаводские и внезаводские затраты, вызванные низким качеством продукции (табл. 2)

Таблица 2. Затраты предприятия на несоответствие.

| Внутризаводские затраты, вызванные низким качеством продукции | Внезаводские затраты, вызванные низким качеством продукции |

|---|---|

| Исправление брака Утилизация некачественной продукции Простои Моральный износ оборудования Анализ отказов и дефектов Повторный контроль/тестирование Снижение сортности |

Претензии потребителей Гарантийные требования |

Разделив затраты на группы, команда приступила к количественной оценке COQ, для чего потребовалось изучение производственной документации, эксплуатационных данных и материалов бухгалтерского учета.

Общие затраты предприятия на профилактику представлены в таблице 3, на рис.2 отражены затраты на профилактику за рассматриваемый период времени. Как следует из полученных данных, затраты на профилактику сравнительно невелики, что говорит о том, что компания не предпринимает должных мер по предупреждению возникновения дефектов.

Таблица 3. Затраты на профилактику.

| Элемент | Описание |

|---|---|

| А1а | Проектирование качества (преобразование дизайна продукта или требований потребителя касательно качества в производственный контроль качества материалов и процессов) |

| А1б | Проектирование процессов (затраты на внедрение и поддержание программы обеспечения качества) |

| А2 | Проектирование и разработка аппаратуры для контроля и измерения уровня качества |

| А3 | Планирование качества на разных уровнях производственного процесса – обучение работников |

| А4 | Калибровка и обслуживание аппаратуры для измерения уровня качества |

| А5 | Калибровка и обслуживание контрольно-измерительной аппаратуры |

| А6 | Обеспечение качества поставляемой продукции |

| А7 | Обучение методам обеспечения качества |

| А8 | Координация, контроль и совершенствование. |

.jpg)

Рис. 2. Затраты на профилактику.

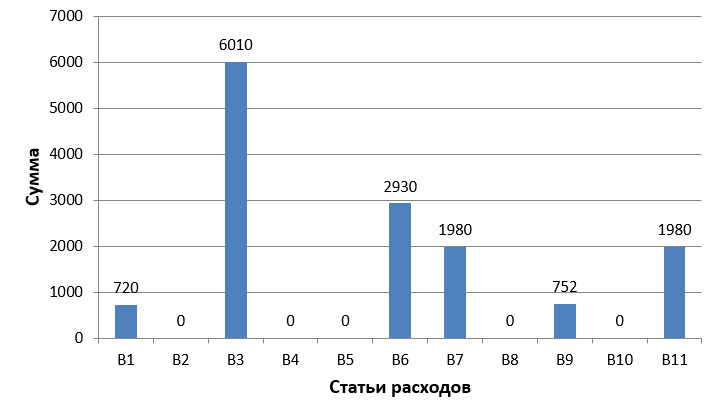

В таблице 4 представлены общие затраты предприятия на оценку процессов и уровня качества, которые визуально отображены на рисунке 3. И эти затраты также невысоки. Это характеризует систему обратной связи компании как неэффективную, что является причиной столь же неэффективных методов профилактики отказов и дефектов.

Таблица 5. Затраты на оценку.

| Элемент | Описание |

|---|---|

| B1 | Контроль при приеме (закупаемых производственных материалов) в лабораторных условиях |

| B2 | Контроль и испытания (отдел контроля качества) |

| B3 | Контроль в процессе производства (не специалистом по контролю качества) |

| B4 | Подготовка к тестированию и контролю |

| B5 | Расходные материалы для тестирования и контроля |

| B6 | Проверка качества продукции |

| B7 | Анализ данных, полученных в ходе проверки и тестирования |

| B8 | Тестирование в рабочих условиях (посещение производственного цеха) |

| B9 | Внутреннее тестирование и ввод в производство |

| B10 | Оценка материалов |

| B11 | Отчет по результатам проверки обработки данных |

Рис. 3. Затраты на оценку.

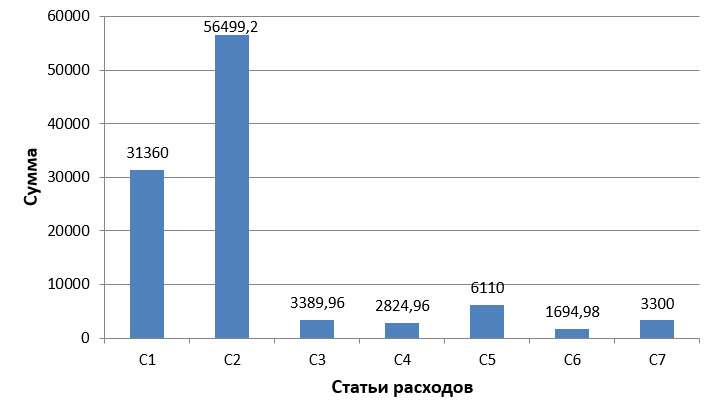

Затраты, вызванные необходимостью устранения дефектов, обнаруженных во время производственного процесса, представлены в таблице 5 и на рисунке 4. Эти затраты, напротив, чрезвычайно велики, что свидетельствует о то, что система COQ в на предприятии далека от совершенства. Для руководства это сигнал о необходимости принятия срочных мер.

Таблица 5. Внутризаводские издержки ввиду низкого качества продукции.

| Элемент | Описание |

|---|---|

| C1 | Затраты на утилизацию: труд, расходные материалы и прочие расходы |

| C2 | Исправление брака: стальное литье, муфты |

| C3 | Выявление и устранение неполадок и их причин: производится в цеху/лаборатории |

| C4 | Повторный контроль и тестирование исправленного брака: производится старшим персоналом цеха |

| C5 | Отходы производства: вина поставщика, простои |

| C6 | Дополнения, разрешения и концессии: модернизация действующих систем |

| C7 | Понижение сортности абразивных материалов |

Рис. 4. Внутризаводские издержки ввиду низкого качества продукции

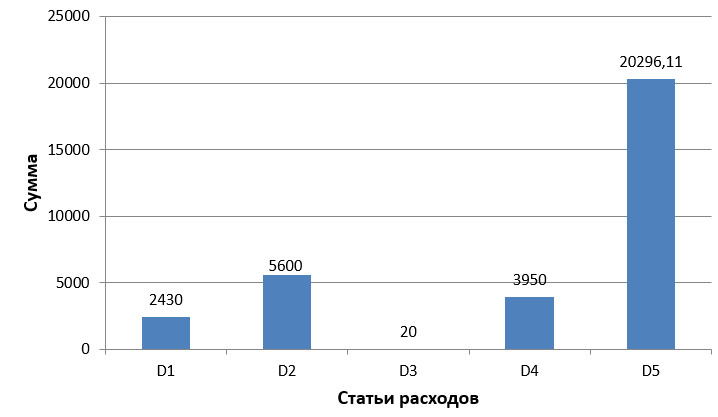

Затраты, вызванные необходимостью устранения дефектов, обнаруженных после поставки товара клиенту представлены в таблице 6 и на рисунке 5. Эти затраты также весьма внушительных размеров, что еще раз доказывает, что компания должна разработать эффективную систему предупреждения отказов и тем самым снизить объем внезаводских затрат, вызванных низким качеством продукции.

Таблица 6. Внезаводские издержки ввиду низкого качества продукции

| Элемент | Описание |

|---|---|

| D1 | Рассмотрение жалоб |

| D2 | Ответственность за качество выпускаемой продукции |

| D3 | Затраты на бухгалтерский учет и обработку бракованной продукции |

| D4 | Возмещение бракованной продукции |

| D5 | Гарантийная замена |

Рис. 5. Внезаводские издержки ввиду низкого качества продукции.

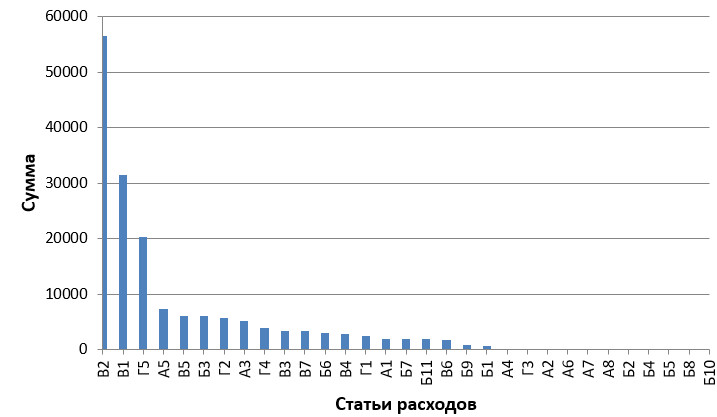

В таблице 7 представлен сводный анализ затрат на обеспечение качества по категориям. Из таблицы следует, что 63% от всех COQ, то есть 4,2% от годового объема продаж приходится на внутризаводские издержки ввиду низкого качества продукции. Всего на долю COQ приходится 6,6% от годового объема продаж (рис. 6). Как видно из рисунка 6, основная часть расходов приходится на статьи C2, C1 и D5 – Затраты на утилизацию, Исправление брака и Гарантийная замена

Таблица 7. Категории затрат на обеспечение качества.

| Категория затрат | Сумма | % от COQ | % от годового объема продаж |

|---|---|---|---|

| Затраты на профилактику | 14 500 | 9% | 0,6% |

| Затраты на оценку | 14 382 | 9% | 0,6% |

| Внутризаводские издержки ввиду низкого качества | 105 179,98 | 63% | 4,2% |

| Внезаводские издержки ввиду низкого качества | 32 293,11 | 19% | 1,3% |

| Всего: | 166 355,09 | 100% | 6,6% |

В таблице 8 и на рисунке 6 представлены статьи расходов COQ, причем в таблице речь идет о трех основных статьях расходов, а именно исправление брака, затраты на утилизацию и гарантийная замена.

Таблица 8. Основные статьи расходов COQ.

| Категория затрат | Сумма (USD) | % от годового объема продаж |

|---|---|---|

| Затраты на утилизацию (C1) | 31 360,81 | 1% |

| Исправление брака (C2) | 56 499,27 | 2% |

| Гарантийная замена (D5) | 20 296,11 | 1% |

| Всего: | 108 156,19 | 4% |

Рис. 6. Статьи расходов затрат на обеспечение качества.

Какие рекомендации были выработаны на основании собранных данных?

Внедрение концепции управления затратами на обеспечение качества, представленный на примере предприятия литейной промышленности, обеспечивает системный подход к проблеме качества и разработке мер по исправлению неблагоприятных отклонений в эксплуатационных характеристиках. Представленный подход основывается на системной организации процессов оценки, техниках постоянного повышения качества и профилактических действиях руководства, направленных на создание качественного продукта, удовлетворение потребностей клиента и разработку эффективной стратегии. Повышение качества и совершенствование производства могут принести предприятию огромную пользу, как в материальном, так и в нематериальном плане. Тем не менее, компания должна активно использовать инструменты оценки возможностей, упущенных в связи с низким качеством продукции, и методы разработки и внедрения корректирующего воздействия. Предложенные рекомендации могут помочь предприятиям в решении этих проблем путем внедрения системного подхода к затратам на обеспечение качества.

Текст: Ольга Гончарова

Материал подготовлен на основании данных Davison Zimwara, Lameck Mugwagwa, Daniel Maringa, Albert Mnkandla, Lindleen Mugwagwa, Tendai Talent Ngwarati, Cost of Quality as a Driver for Continuous Improvement - Case Study, International Journal of Innovative Technology and Exploring Engineering