Создание новых продуктов требует вовлечения в работу широкого круга специалистов и разработку новых управленческих инструментов. В частности, для поиска рычагов повышения конкурентоспособности продукции возникла потребность в наглядных методах подсчета себестоимости. Так, для подготовки к производству нового трамвая на предприятиях холдинга началось внедрение системы калькулирования с полным распределением затрат и представлением себестоимости как набора компонентов и производственных операций.

В этом году Трансмашхолдинг активизирует действия по продвижению на российский рынок нового продукта - высокотехнологичного трамвая. Своевременность создания такой техники неоспорима. Ведь миллионы пассажиров по всей стране многие годы ждут, когда же наконец российский городской транспорт приблизится к западным стандартам качества и совместит две базовые составляющие - доступность и комфортабельность. И новые трамваи как некий символ совершенствования технической мысли в России действительно должны заинтересовать руководителей городов и простых россиян.

Трамвай нового поколения совмещает в себе неоспоримые достоинства: низкопольный, почти бесшумный, оснащен системой кондиционирования. Такая красота стоить будет, конечно же, несколько дороже традиционной машины. Однако дополнительные затраты быстро компенсируются более низкими расходами на эксплуатацию, экономичным энергопотреблением, долговечностью (срок эксплуатации - до 30 лет) и, разумеется, комфортом для пассажиров.

Стоит учесть, что на российском рынке много альтернативных производителей, поэтому новый трамвай должен быть не только символом прогресса, но и конкурентоспособным продуктом. Чтобы выигрывать тендеры, нужно не только предложить лучшее техническое решение, но и обосновать его стоимость и доказать выгодность при эксплуатации. Проблема соотношения «цена - качество» имеет вечный характер. Что касается Трансмашхолдинга, то она становится неким камнем преткновения и во взаимодействии с другими потребителями, например ОАО «Российские железные дороги», Московским метрополитеном или другими. И ее разрешение - трудный, но необходимый шаг для компании, заинтересованной в успехе и популярности у заказчиков.

Создать качественный продукт по разумной цене не так просто, как кажется на первый взгляд. Придется изрядно поломать голову, чтобы найти приемлемые варианты сокращения затрат на производство. Трансмашхолдинг выбрал для себя оптимальный выход - внедрение эффективной модели управления затратами предприятий, которая будет нацелена на снижение себестоимости каждой составляющей продуктов.

Какова, например, реальная себестоимость тележки для трамвая? Цифру ни в коем случае нельзя брать с потолка. Для ее точного определения необходимо знать, из чего тележка состоит, как и в каких цехах ее составляющие изготавливаются. А потом все это скалькулировать и представить в простом и наглядном для всех виде, как конструктор для ребенка. Каждый мастер, начальник цеха, технолог или инженер должны получить информацию в доступном виде, чтобы реально ощущать, как от их профессионального труда снижается себестоимость компонента трамвая, который они производят. А если каждый компонент будет иметь низкую себестоимость, то предприятие продолжит устойчиво развиваться на благо всех сотрудников.

А чтобы ответ был не только достоверным, но и понятным всему коллективу, необходим универсальный язык. Успеха по повышению доступности производимой продукции для клиентов через снижение себестоимости можно достичь, только когда участвующие специалисты будут говорить на понятном для всех языке, представляющем экономику компонента в доступном виде.

Мы видим, что важность и актуальность применения новой системы расчета себестоимости компонентов для новых продуктов неоспоримы.

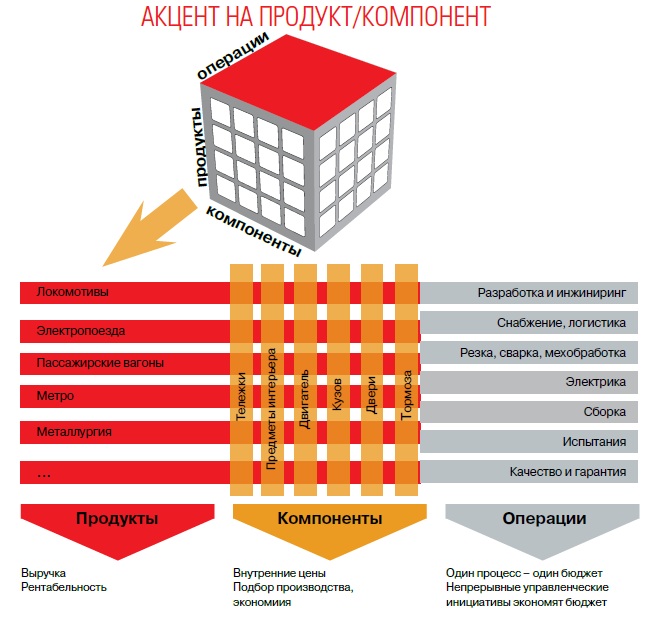

Рис. 1. Система расчета себестоимости компонентов

Марк-Антуан Жювин, финансовый контролер Трансмашхолдинга, рассказывает: «В ближайшие годы рынок подвижного состава СНГ ждут большие изменения. Появляются новые операторы, новые поставщики и новые конкуренты ТМХ, которые изменят отрасль. ТМХ имеет возможности выиграть оттого, что занимает высокую долю рынка и имеет глубокое понимание всей связанной с железнодорожной отраслью «экосистемы» (от ежедневной текучки РЖД до стратегических планов развития отрасли).

Alstom Transport был в схожей достаточно комфортной ситуации в Западной Европе порядка десяти лет назад. Но с тех пор мы испытали серьезные изменения. Рынок стал глобальным, и в некоторых случаях это привело к снижению цен по ряду нашей продукции более чем на 30% в течение семи лет!

В таком контексте было крайне важным внедрить достоверную и гибкую модель управления затратами, для того чтобы быть уверенным, что компания достигает наивысшей из возможных вариантов рентабельности каждого процесса, компонента, конечного продукта или проекта.

Результатом стало применение метода полного распределения затрат - система для отнесения всех доходов и понесенных затрат на заказ или компонент напрямую или с использованием коэффициентов распределения.

Рис. 2. Метод полного распределения затрат

Применение метода позволяет сравнивать стоимость видов работ между цехами и предприятиями, ставить вопросы для принятия решений по кооперации и капитальным вложениям. Полное распределение затрат позволяет в текущем режиме выделять руководителям участки для повышения конкурентоспособности. А руководителям проектов, снабженцам, технологам и конструкторам - направление оптимизации технологии и удешевления конструкции».

Прежде всего новый инструмент, который апробируется на расчетах по трамваю, удобен для высшего руководства Трансмашхолдинга, предприятий, руководства цехов и подразделений заводов. Он дает четкое понимание конкурентоспособности каждого производственного процесса при разработке и производстве продукции, упрощает оценку показателей эффективности работы. Ведь если компонент разложить на субкомпоненты и производственные процессы, то его экономика станет более понятной широкому кругу специалистов различных отраслей. А правильное понимание - залог объективного подсчета.

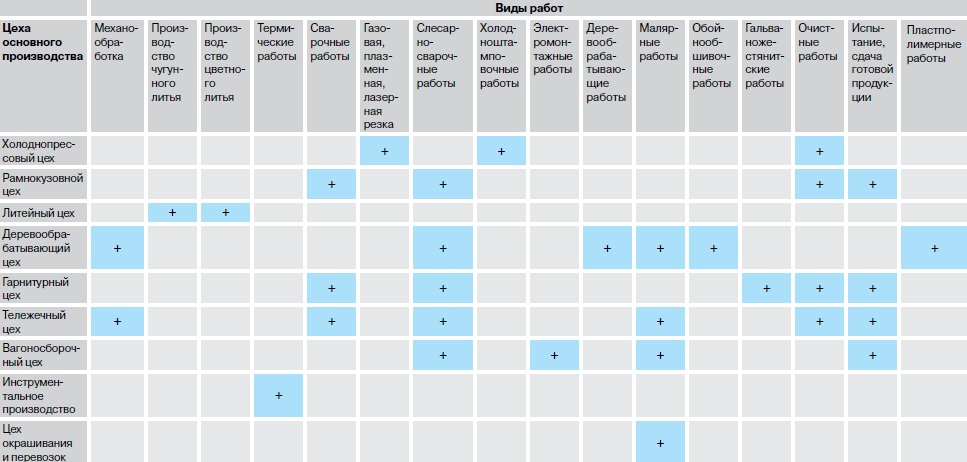

Рис.3. Виды работ, выполненные производственными цехами

Работу по применению метода полного распределения затрат предприятий Трансмашхолдинга возглавили советник заместителя генерального директора по стратегическому развитию ЗАО «Трансмашхолдинг» Владимир Антонов и финансовый контролер ЗАО «Трансмашхолдинг» Марк-Антуан Жювин.

Площадками для внедрения новой системы калькулирования себестоимости компонентов станут такие предприятия ТМХ, как Тверской вагоностроительный завод, Центросвармаш, Бежицкий сталелитейный завод, производственная фирма «КМТ», Демиховский машиностроительный завод, Новочеркасский электровозостроительный завод. Все они задействованы в производстве компонентов для трамваев нового образца и, соответственно, на каждом отмечена острая потребность в повышении наглядности отражения экономики продукции. Из всех вышеперечисленных предприятий пока только КМТ имеет опыт использования подобных калькуляций себестоимости. А значит процесс внедрения системы будет непростым. Но результат того стоит.

Технология полного распределения затрат уже зарекомендовала себя как выгодное решение в условиях производства в странах Европы. Однако российская действительность отличается от европейской, и прежде чем система будет опробована на нашей почве, необходимы ее тщательный анализ и коррективы. И специалисты департамента экономики ТМХ Ирина Валуйская и Александр Афанасенков уже провели такую адаптацию. Теперь система точно готова к запуску.

В качестве пилотного предприятия для проверки жизнеспособности новинки выбран потенциально крупнейший поставщик компонентов для новых трамваев европейского образца, а именно Тверской вагоностроительный завод. И 3-4 июля здесь прошла работа по апробации методики. На ТВЗ нововведение восприняли на ура. Сотрудники не только проявили к системе калькулирования живой интерес, но и предложили ряд практических усовершенствований. А значит в процесс внедрения вовлечены все - от руководства до рядовых рабочих. И все в этом заинтересованы. По словам специалистов предприятия, предложенная методика хорошо представляет и оценивает структуру себестоимости. Была отмечена такая положительная сторона, как доступность и простота представления информации, что должно пригодиться большинству специалистов. В основу подсчетов по новой системе легла таблица существующих видов работ ТВЗ.

Как уже было отмечено выше, для точного понимания рентабельности каждого продукта и возможностей ее повышения необходимо точно знать стоимость всех этапов производства. В том числе какое количество нормо-часов каких работ необходимо для изготовления компонентов. Поэтому в преддверии старта системы на Тверском вагоностроительном заводе была подсчитана стоимость часа каждого вида работ каждого цеха основного производства с приходящимися на них накладными затратами. То есть накладные затраты по каждому подразделению предприятия в разрезе каждой статьи затрат были перераспределены к указанным видам работ исходя из их сути.

Полученная информация может быть полезной для руководителей проектов, конструкторов, снабженцев и коммерсантов для быстрых расчетов по тендерам и управлению поставщиками.

В целях презентации системы другим предприятиям ТМХ в конце июля на ТВЗ был проведен семинар, посвященный применению новой методики калькулирования себестоимости к локализации трамвая. В нем приняли участие специалисты экономических служб, отделов организации труда и заработной платы, финансовый и исполнительный директора предприятий потенциальных поставщиков компонентов для производства трамваев. Все участники не только ознакомились с адаптированной методологией, но и с живым примером специалистов ТВЗ.

Кроме того, на семинаре представители предприятий увидели собственными глазами, что качественный результат возможен, если вовлечься в работу всем миром. Ярким тому примером можно назвать результаты развернутой ранее программы по бережливому производству (lean), по которой ТВЗ занял первое место среди всех предприятий Трансмашхолдинга. Участники на цифрах оценили уровень внедрения системы бережливого производства в работу Тверского завода. Успех lean можно воспринимать как предпосылки к тому, что и система полного распределения затрат приживется и станет столь же успешной в среде предприятий компании.

Марк-Антуан Жювин, финансовый контролер Трансмашхолдинга: Глобальный рынок разделен на сегменты (или продуктовые линии) со своими требованиями к качеству, техническим характеристикам и цене. Конкурентоспособность – ключ к продолжению прибыльного роста. Поэтому ТМХ нужно упредительно подготовиться к новой рыночной парадигме, не только адаптируя способы работы, увеличивая синергию между подразделениями и предприятиями, предлагая клиентам инновации для обеспечения конкурентоспособности, но и внедряя подобный продуктовый контроллинг.

Контроллинг – это комплексная система управления организацией, направленная на координацию взаимодействия систем менеджмента и контроля за их эффективностью. Основная задача контроллинга – обеспечивать информационно-аналитическую поддержку процессов принятия решений специалистов и руководителей, то есть поддерживать сбор и обмен информацией о выполнении компанией своих задач. Себестоимость производства – составляющая продуктового контроллинга.

Именно продуктовый контроллинг, опираясь на знания целевой себестоимости каждого компонента и производственных операций, располагая достигнутыми достоверными и понятными всем данными по структуре затрат предприятий ТМХ, используя планы мероприятий по сокращению себестоимости, гарантирует, что каждый продукт принесет ожидаемую от него прибыль.

Полученный опыт в результате работы с компонентами трамвая должен быть использован для построения системы, направленной на обеспечение постоянной работы по снижению затрат и повышению конкурентоспособности продукта.

Есть возможность создать достаточно простой, понятный для всех задействованных специалистов ТМХ инструмент, который позволит:

Таким образом, преимущества системы неоспоримы. Я рекомендую отнестись с особым пониманием к данному нововведению, направленному на повышение конкурентоспособности продукции ТМХ. При правильном подходе оно позволит российской компании выйти на качественно новый уровень.