Статья из архива альманаха «Управление производством».

Одной из самых серьезных ошибок при внедрении системы НПУ на предприятии является недостаточное внимание руководителей к подаваемым предложениям, слишком медленная их обработка, снижающая вовлеченность сотрудников. Но в быстром рассмотрении и принятии идей кроется не меньшая опасность – внедрить предложения без должной оценки их пользы для предприятия. Как произвести расчет потенциальной экономической выгоды предложений с учетом затрат на их реализацию?

Кроме портала, мы предлагаем вам и альманах «Управление производством». Все самое интересное и уникальное мы публикуем именно в нем. 300+ мощных кейсов, готовых к использованию чек-листов и других полезных материалов ждут вас в полном комплекте номеров. Оформляйте подписку и получайте самое лучшее!

Понятным желанием любого руководителя, ответственного за рационализаторскую деятельность на предприятии, является получение от сотрудников максимального количества предложений по улучшению производственных процессов, условий труда, эффективности использования материалов. Но обработать и качественно оценить большое количество идей достаточно сложно. Ускорить этот процесс может единая система стандартов и формул, позволяющих систематизировать виды предложений и определить порядок проведения расчетов получаемого фактического экономического эффекта от предложений.

Полезным принято считать предложение, направленное на выявление и более полное использование потенциала и внутренних ресурсов предприятия. Расчет экономического эффекта, как правило, осуществляется за 12 месяцев вне зависимости от даты внедрения предложения или проекта. По направленности эффекта все предложения по сокращению затрат можно разделить следующим образом:

1. Сокращение материалоемкости:

2. Сокращение времени циклов:

3. Ресурсное обеспечение:

4. Сокращение накладных расходов:

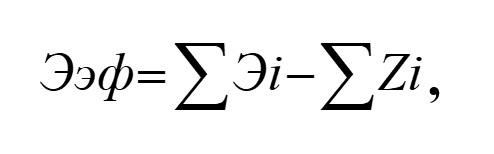

Необходимо помнить, что реализация предложения может дать эффект не по одному, а по нескольким направлениям. Соответственно полученный эффект должен рассчитываться как суммарный по направлениям. При расчете экономического эффекта важно учитывать затраты на реализацию данного предложения или проекта.

где Ээф. – экономический эффект,

∑Эi – сумма экономических эффектов по направлениям,

∑Zi – сумма затрат на реализацию предложения или проекта.

К затратам относятся:

При расчете фактических затрат на реализацию, затраты подтверждаются документально и согласовываются с финансовой службой предприятия. При подведении итогов проекта или реализации предложения для расчета полученного фактического экономического эффекта следует использовать фактические данные, подтвержденные документально. При проведении предварительного расчета окупаемости проекта следует основываться на ранее полученном опыте подобных работ.

Рассмотрим практики расчета экономического эффекта по направлениям.

Экономический эффект от замены материала на более дешевый для 1 детали рассчитывается по формуле:

ЭЭфд = (Цмд Мзд – Цмп Мзп) – (Цод Мод – Цоп Моп),

где Ээфд – экономический эффект от внедрения на 1 деталь, руб;

Цмд , Цмп – цена 1 кг материала до и после внедрения, руб.;

Мзд , Мзп – масса заготовки по чертежу до и после внедрения, кг;

Цод , Цоп – цена за 1 кг возвратных отходов до и после внедрения, руб.;

Мод , Моп – масса возвратных отходов до и после внедрения, кг.

Мо = (Мз – Мд) Кпот,

где, Мо – масса возвратных отходов, кг;

Мз – масса заготовки по чертежу, кг;

Мд – масса детали по чертежу (при отсутствии информации в штампе чертежа данные берутся из технологической документации), кг;

Кпот – коэффициент потерь отходов, установленный на предприятии. Если Кпот не установлен, то принимается равным 1.

Примечание: цена за 1 кг как для старого, так и для нового материала рассчитывается исходя средней учетной цены. Цена за 1 кг возвратных отходов принимается как для старого, так и для нового материала по текущей цене возвратных отходов на соответствующий материал и сопоставимые размеры отходов.

Цена доставки материала учитывается только в случае смены поставщика и изменении контрактных условий поставки.

Сумма годовой экономии рассчитывается на основании плана производства данной детали на год и определяется планово-экономическим отделом предприятия, исходя из изменений на контракт поставки.

Экономия от сокращения нормы расхода материала на 1 деталь рассчитывается по формуле:

Эдрм = Цм (Мд – Мп) + Цо (Моп – Мод),

где, Эдрм – экономия от сокращения нормы расхода материала при внедрении на 1 деталь, руб.;

Цм – цена материала, руб.;

Мд – вес заготовки до изменения нормы расхода, кг;

Мп– вес заготовки после изменения нормы расхода, кг;

Цо – цена за 1 кг возвратных отходов на данный материал, руб.;

Моп – вес отходов после изменения нормы расхода, кг;

Мод – вес отходов до изменения нормы расхода, кг.

Примечание: в расчет экономического эффекта от сокращения нормы расхода материала должно быть включено сокращение нормы затрат на обработку материала, включающую сокращение машинного времени обработки и заработную плату рабочего.

Сокращение времени циклов. Сокращение трудоемкости

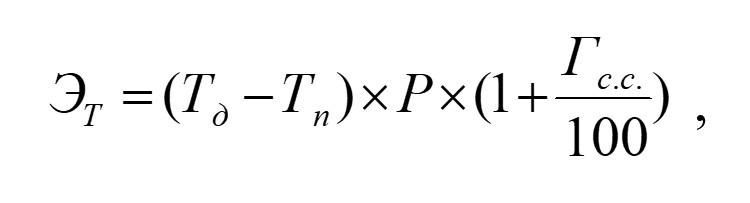

Снижение расходов на заработную плату рабочих-сдельщиков в результате снижения трудоемкости на 1 деталь (узел, сб. единицу, операцию) определяется по формуле:

где, ЭТ – экономия расходов на заработную плату и отчислений на социальное страхование, руб.;

Т∂, Тп – трудоемкость по данной операции на изготовление единицы продукции до и после внедрения, н/час.;

Р – стоимость 1 нормо-часа, руб./час;

Гс.с. – установленный процент отчислений на социальное страхование, %.

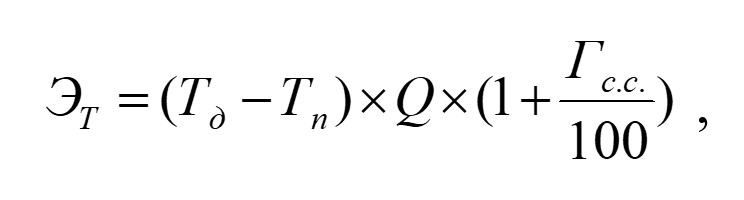

Снижение расходов на заработную плату рабочих-повременщиков в результате снижения трудоемкости на 1 деталь (узел, сб. единицу, операцию) определяется по формуле:

где, ЭТ – экономия расходов на заработную плату и отчислений на социальное страхование, руб.;

Т∂, Тп – трудоемкость по данной операции на изготовление 1 детали (узла, сб. единицы, операции) до и после внедрения, н/час.;

Q – стоимость 1 человеко-часа для данной категории рабочих, руб./час;

Гс.с. – установленный процент отчислений на социальное страхование, %.

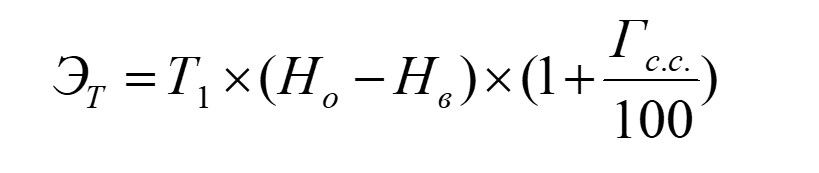

Сокращение затрат, связанных с изменением набора работ основного рабочего и передачи части работ вспомогательному рабочему рассчитывается исходя из норматива времени на передаваемую часть работ и разницы в заработной плате. В случае отсутствия нормативов времени, необходимо произвести фактические замеры. Расчет экономии на 1 операцию осуществляется по формуле:

где, Т1 – часть трудоемкости операции, переданная вспомогательному рабочему, час.;

Но – тариф стоимости 1 часа основного рабочего, руб.;

Нв – тариф стоимости 1 часа вспомогательного рабочего, руб.;

Гс.с. – установленный процент отчислений на социальное страхование, %.

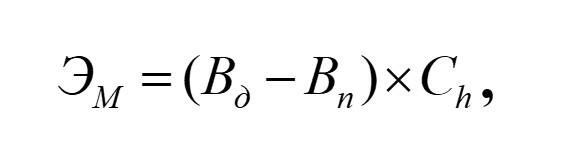

Экономия, связанная с сокращением основного времени работы оборудования рассчитывается по формуле:

где, ЭМ – экономия связанных с уменьшением цикла обработки на станке 1 детали, руб.;

Вд, Вп – время цикла до и после внедрения соответственно, час., при этом в цикл может входить как непосредственно машинное время обработки, так и подготовительно-заключительное время для работ выполняемых оператором при остановленном станке.;

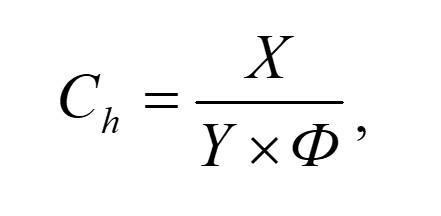

Сh – стоимость станкочаса для данного типа оборудования, руб./час., рассчитывается исходя из амортизации оборудования по формуле:

где, Сh – стоимость станкочаса для данного типа оборудования, руб./час.,

Х – стоимость оборудования по контракту поставки, руб.;

Y – количество лет амортизации на данное оборудование, лет;

Ф – годовой фонд рабочего времени, час/год.

Сокращение подготовительно-заключительного времени проводится по формулам сокращения трудоемкости и сокращения времени работы оборудования.

Ликвидация «узких мест». Данный эффект появляется в случае, если реализация предложения или проекта дает возможность произвести дополнительный объем выпуска конечной продукции (не путать с изготовлением дополнительного количества отдельных деталей или узлов). Расчет производится по итогам года.

Изменение расхода вспомогательных материалов определяется по разности норм или по фактическому расходу на производство единицы продукции либо на годовой выпуск продукции, до и после внедрения мероприятия по формулам аналогичным расчету эффекта от изменения норм расхода основных материалов.

Высвобождение площадей при реализации предложений или проектов рассчитывается в натуральном выражении по формуле:

Sосв = Sд - Sп ,

где, Sосв – высвобождаемая площадь, м2;

Sд – площадь до реализации предложения / проекта, м2;

Sп – площадь после реализации предложения / проекта, м2.

В случае, если в результате проведения ряда работ высвобожденные площади позволили выделить отдельное помещение или отдельно стоящее строение, пригодное для сдачи по договору аренды, то экономия принимается равной сумме арендной платы, вырученной за сдачу данного помещения по соответствующей категории: офисное, производственное, складское.

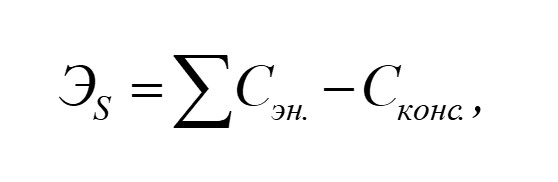

В случае, если высвобожденное в ходе работ отдельно стоящее строение не пригодно для сдачи в аренду, то расчет фактического экономического эффекта в денежном выражении можно произвести в случае консервации данного строения по формуле:

где, ЭS – экономический эффект от высвобождения площадей, руб.;

ΣСэн. – сумма экономии по энергоносителям (электроэнергия, вода, отопление и пр.), руб.;

Сконс. – сумма затраченная на консервацию строения, руб.

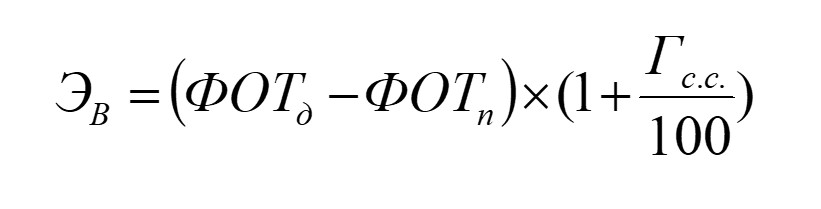

Экономия, связанная с сокращением трудоемкости работ у вспомогательных рабочих, специалистов, служащих рассчитывается по формуле:

где, ЭВ – экономия от полного высвобождения работников, руб.;

ФОТд – фонд оплаты труда по подразделению за 12 месяцев до изменений, руб.;

ФОТп – фонд оплаты труда по подразделению за 12 месяцев после изменений, руб.;

Гс.с. – установленный процент отчислений на социальное страхование, %.

Экономия от сданного в ходе проекта лома метала и прочих материалов с коммерческими отходами рассчитывается по формуле:

где, В – выручка от сдачи лома металлов и других материалов, руб.;

Ц – цена деловых отходов на данный метал / материал, руб./кг;

М – масса сданных отходов данного метала / материала, кг.

Экономия электроэнергии и других видов энергоносителей (пар, сжатый воздух, горячая, холодная, промышленная вода и пр.) в соответствии с показателями счетчиков расхода или расчетными данными (в случае отсутствия счетчиков) по данному виду энергоносителя за период и его стоимостью рассчитывается по формуле:

Сэн = (qэн.д. – qэн.п.) Фд Цэн. ,

где, Сэн – экономия энергоносителей;

qэн.д. – средний часовой расход сжатого воздуха (пара, газа) до изменений, м3;

qэн.п. – средний часовой расход сжатого воздуха (пара, газа) после изменений, м3;

Фд – действительный годовой фонд рабочего времени, час/год.;

Цэн – цена 1 м3 сжатого воздуха (пара, газа), руб.;

Экономия электроэнергии для оборудования рассчитывается по формуле:

где, Ээл. – экономия электроэнергии при сокращении машинного времени обработки, руб;

φэл. – установленная потребляемая мощность оборудования, кВт/ч;

tм.д – машинное время на операцию до реализации, мин.;

tм.п – машинное время на операцию после реализации, мин.;

60 – количество минут в 1 часе;

Цэл. – цена 1 кВт.часа электроэнергии, руб;

А – годовая программа выпуска продукции данного типа в текущем году, шт.

Экономия, полученная от замены незагруженных двигателей на электродвигатели меньшей мощности, рассчитывается по формуле:

Ээ = (Nэлд – Nэлп) Фд Цэл.эн. ,

где, Ээ. – экономия электроэнергии при замене двигателей, руб;

Nэлд , Nэлп – паспортная мощность электродвигателя до и после замены соответственно, кВт/ч;

Фд – действительный годовой фонд рабочего времени, час/год.

Цэл.эн. – действующий тариф за 1 кВт/час электроэнергии для завода, руб.

Экономия вспомогательных материалов рассчитывается также как и для основных материалов.

Сокращение расходов на оказание услуг, в том числе оказываемых сторонними организациями, рассчитывается, исходя из условий контракта или договора по оказанию услуг и подтверждается подписанием дополнительного соглашения.

Экономия, полученная от сокращения затрат на транспортировку, для внутризаводского транспорта, рассчитывается по формуле:

где, Эвнутр.трансп.. – экономия от оптимизации использования внутризаводского транспорта, руб;

Wд, Wп – время выполнения перевозок до и после внедрения соответственно, час;

Сч. – стоимость 1 часа использования внутреннего транспорта данной категории (погрузчик, электрокар, пр.), руб./час.

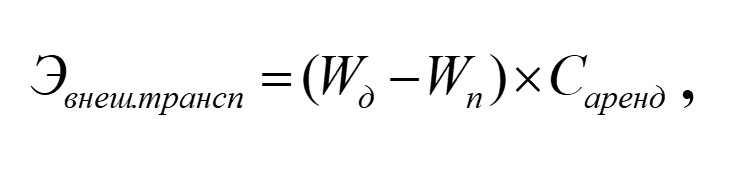

Для автомобильного транспорта по услугам внешних организаций рассчитывается по формуле:

где, Эвнеш.трансп.. – экономия от оптимизации использования арендованного транспорта, руб;

Wд, Wп – время выполнения перевозок до и после внедрения соответственно, час;

Саренд. – стоимость 1 часа аренды транспорта данной категории, руб.

Оценка предложений, направленных на улучшение условий труда, не рассматривается, поскольку прямой экономический эффект в таком случае, как правило, не наблюдается.

Кроме того, важно помнить, что подаваемые предложения могут оказывать влияние на разные стороны производственного процесса, и экономический эффект должен подсчитываться по каждому из них, так как дополнительные затраты могут превысить потенциальную выгоду.

Фото www.freepik.com