Инструментальное хозяйство – это совокупность подразделений внутри предприятия, которые занимаются изготовлением, приобретением, проектированием, ремонтом и восстановлением различных видов инструментов, необходимых для производства, а так же его учетом, хранением и обеспечением на рабочих местах. Объем работ и задачи по организации инструментального хозяйства определяются следующими факторами: особенности производства; сложность выпускаемого продукта; используемое оборудование; масштабы производства однотипной продукции и степень ее новизны. Основные задачи организации инструментального хозяйства: расчет потребности предприятия в оснастке и планирование его обеспечения; приобретение оснастки; изготовление оснастки на самом предприятии, ее отладка и испытание; создание нормативов расходования оснастки; организация процесса эксплуатации оснастки, а также технический надзор за ее использованием; обеспечение оснасткой рабочих мест; хранение и учет оснастки; организация использования переналаживаемой и стандартной оснастки, обеспечение рационального ее применения; ремонт оснастки; осуществление контроля за внедрением оснастки, анализ эффективности ее использования; совершенствование обеспечения оснасткой производства. Вся работа на предприятии по обеспечению инструментом и технологической оснасткой производится подразделениями инструментального хозяйства по 2 направлениям: производство инструмента; обслуживание инструмента. Структура инструментального хозяйства предприятия представлена на схеме ниже. Расчёт потребности в инструментах Перед тем как организовать какое-либо производство, необходимо приобрести инструменты для его нужд. На этой стадии следует выявить потребность в инструменте. Процесс определения потребности основывается на нормативах износа, то есть времени рабаты в часах до окончательного выбытия. На практике применяются отраслевые нормы расхода инструментов на 100 единиц готового продукта или 1 тыс. станко-часов. В серийном производстве нормы расхода рассчитываются на 1 тыс. рабочих часов станков одного типа. Контроль запасов инструмента Важным аспектом в инструментальном хозяйстве является контроль запасов инструмента. Минимальная наличность инструмента, обеспечивающая работу предприятию без перебоев, формирует оборотный фонд. В него включаются запасы в центральном инструментальном складе (ЦИС), инструментально-раздаточных кладовых (ИРК), расположенных в цехах, инструмент, который эксплуатируется на рабочих местах, а так же находящийся на проверке, восстановлении, ремонте и заточке. Инструмент, находящийся в ИРК и на рабочих местах формирует цеховой оборотный фонд. Общее количество запасов ЦИС и цеховых оборотных фондов формируют общезаводской фонд. В ЦИСе находится большая часть запасного инструмента, который включает резервный фонд для производства, а так же инструмент для новых производственных объектов. Потребность предприятия в технологической оснастке и инструменте (далее в инструменте) состоит из оборотного и расходного фондов. Как рассчитать расход инструмента? Расходный фонд представляет собой годовую потребность в инструменте для выпуска запланированного объема продукции. Расчет потребности по каждому отдельному виду производится согласно принятым нормам расходования и производственной программе на год. Расходование режущего инструмента по каждой отдельной операции рассчитывается по следующей формуле: где Rпл.р.и. – показатель расхода режущего инструмента, Qгод – объем выпуска продукции в год (тыс. ед.); nн.р.и. – норматив расхода инструмента на 1тыс. единиц изделий (ед.). Как правило, нормативы расхода устанавливаются на 1тыс. часов работы оборудования или 1тыс. деталей. Норматив расходования режущего инструмента на 1 тыс. деталей определяется по формуле: где tм – время машинное на обработку 1 детали (мин); kу – коэффициент убыли инструмента по случайности (kу >1); tр – время функционирования инструмента до полного его износа (час). Таким же образом рассчитываются нормативы расходования абразивного инструмента. Расходование вырубных штампов по каждой отдельной операции (Rпл.ш) рассчитываются при помощи формул: где Rпл.ш - показатель расхода вырубных штампов по каждой отдельной операции; Qгод – объем выпуска деталей за 1 год (шт.); nизн.ш – количество ударов штампа до окончательного износа матрицы (шт.); nм. – количество сменных матриц до окончательного износа нижней плиты штампа (шт.); kш – коэффициент понижения стойкости штампа, после каждой его переточки; dст. – количество переточек матрицы до окончательного ее износа; nуд. – стойкость матрицы между 2 переточками (кол-во ударов штампа); hст.м – допустимое сточка матрицы (мм); hпер.м – толщина металла, снимаемая при переточке матрицы (мм). Как рассчитать количество инструмента, необходимое для бесперебойной работы предприятия? Оборотный фонд инструмента, необходимый для обеспечения бесперебойного производства рассчитывается так: Zоб = Zр. + Zз. + Zрем. + Zк + Zскл., где Zоб. – оборотный фонд; Zр. – инструмент на рабочих местах; Zз. – инструмент в заточке; Zрем. – инструмента в ремонте; Zк – инструмента на контроле; Zскл. – складские запасы ЦИС и ИРК. Нормы запаса в инстурментальном хозяйстве Каждой разновидности инструмента присущи 3 нормы запаса, размер которых, как правило, устанавливается по схеме "максимум-минимум". Данные нормы запаса определяются следующим образом: Zmax = Rдн. Tпз. + Zmin; Zmin = Rдн. Tс.изг.; Zт.з. = Rдн. Tн.изг., где Z max – максимальный запас; Z min – минимальный запас; Z т.з.– запас в "точке заказа"; Rдн. – средняя дневная потребность цеховых ИРК в конкретном инструменте (шт.); Tп.з. – регулярность пополнения запаса (дн.); Tн.изг. и Тс.изг. – время нормального и срочного приобретения партии инструмента или ее изготовления (дн.). Количество инструмента в «точке заказа» - это размер запаса, при котором необходимо изготавливать или приобретать инструмент. При этом объем партии инструмента, который необходимо заказать (для приобретения или изготовления) определяется так: Zпар. = Zmax – Zmin. Расчетный график запаса инструмента по схеме "максимум-минимум" Кроме того, предприятиями составляются планы текущего и эксплуатационного износа инструментов. Например, в ИРК текущие инструментальные запасы по каждому виду инструмента рассчитываются на основании потребности в них и временного периода, по истечению которого возобновляется израсходованный инструмент. Инструмент, который расходуется нерегулярно в ИРК, как правило, хранится в количестве месячной необходимости, а регулярно применяемый – в полумесячной или даже декадной необходимости. Для оснащения инструментом, который используется длительный срок, запасы, как правило, не создают. Численность инструмента, находящегося на рабочих местах (смотрите также: 5S - улучшение рабочего места), рассчитывается в зависимости от количества станков, где используется запасной инструмент, количества смен, когда эти станки работают, а так же числа инструментов у каждого рабочего. Чем чаще заменяется затупившийся инструмент, тем меньше его наличие на рабочих местах.

Инструментальное хозяйство – это совокупность подразделений внутри предприятия, которые занимаются изготовлением, приобретением, проектированием, ремонтом и восстановлением различных видов инструментов, необходимых для производства, а так же его учетом, хранением и обеспечением на рабочих местах.

Объем работ и задачи по организации инструментального хозяйства определяются следующими факторами:

Основные задачи организации инструментального хозяйства:

Вся работа на предприятии по обеспечению инструментом и технологической оснасткой производится подразделениями инструментального хозяйства по 2 направлениям:

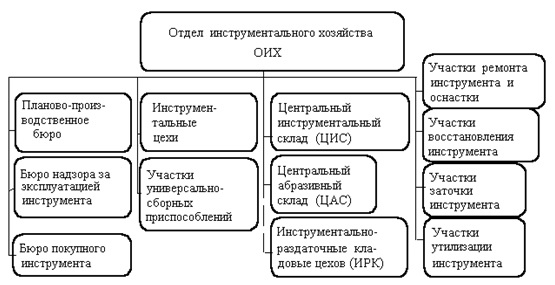

Структура инструментального хозяйства предприятия представлена на схеме ниже.

Перед тем как организовать какое-либо производство, необходимо приобрести инструменты для его нужд. На этой стадии следует выявить потребность в инструменте. Процесс определения потребности основывается на нормативах износа, то есть времени рабаты в часах до окончательного выбытия. На практике применяются отраслевые нормы расхода инструментов на 100 единиц готового продукта или 1 тыс. станко-часов. В серийном производстве нормы расхода рассчитываются на 1 тыс. рабочих часов станков одного типа.

Контроль запасов инструмента

Важным аспектом в инструментальном хозяйстве является контроль запасов инструмента. Минимальная наличность инструмента, обеспечивающая работу предприятию без перебоев, формирует оборотный фонд. В него включаются запасы в центральном инструментальном складе (ЦИС), инструментально-раздаточных кладовых (ИРК), расположенных в цехах, инструмент, который эксплуатируется на рабочих местах, а так же находящийся на проверке, восстановлении, ремонте и заточке. Инструмент, находящийся в ИРК и на рабочих местах формирует цеховой оборотный фонд. Общее количество запасов ЦИС и цеховых оборотных фондов формируют общезаводской фонд.

В ЦИСе находится большая часть запасного инструмента, который включает резервный фонд для производства, а так же инструмент для новых производственных объектов.

Потребность предприятия в технологической оснастке и инструменте (далее в инструменте) состоит из оборотного и расходного фондов.

Как рассчитать расход инструмента?

Расходный фонд представляет собой годовую потребность в инструменте для выпуска запланированного объема продукции. Расчет потребности по каждому отдельному виду производится согласно принятым нормам расходования и производственной программе на год.

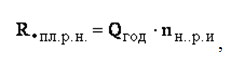

Расходование режущего инструмента по каждой отдельной операции рассчитывается по следующей формуле:

где Rпл.р.и. – показатель расхода режущего инструмента,

Qгод – объем выпуска продукции в год (тыс. ед.);

nн.р.и. – норматив расхода инструмента на 1тыс. единиц изделий (ед.).

Как правило, нормативы расхода устанавливаются на 1тыс. часов работы оборудования или 1тыс. деталей.

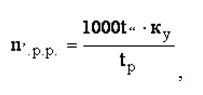

Норматив расходования режущего инструмента на 1 тыс. деталей определяется по формуле:

где tм – время машинное на обработку 1 детали (мин);

kу – коэффициент убыли инструмента по случайности (kу >1);

tр – время функционирования инструмента до полного его износа (час).

Таким же образом рассчитываются нормативы расходования абразивного инструмента.

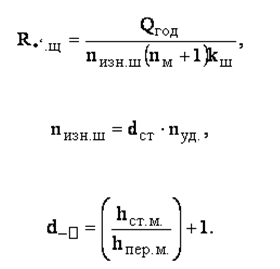

Расходование вырубных штампов по каждой отдельной операции (Rпл.ш) рассчитываются при помощи формул:

где Rпл.ш - показатель расхода вырубных штампов по каждой отдельной операции;

Qгод – объем выпуска деталей за 1 год (шт.);

nизн.ш – количество ударов штампа до окончательного износа матрицы (шт.);

nм. – количество сменных матриц до окончательного износа нижней плиты штампа (шт.);

kш – коэффициент понижения стойкости штампа, после каждой его переточки;

dст. – количество переточек матрицы до окончательного ее износа;

nуд. – стойкость матрицы между 2 переточками (кол-во ударов штампа);

hст.м – допустимое сточка матрицы (мм);

hпер.м – толщина металла, снимаемая при переточке матрицы (мм).

Как рассчитать количество инструмента, необходимое для бесперебойной работы предприятия?

Оборотный фонд инструмента, необходимый для обеспечения бесперебойного производства рассчитывается так:

Zоб = Zр. + Zз. + Zрем. + Zк + Zскл.,

где Zоб. – оборотный фонд;

Zр. – инструмент на рабочих местах;

Zз. – инструмент в заточке;

Zрем. – инструмента в ремонте;

Zк – инструмента на контроле;

Zскл. – складские запасы ЦИС и ИРК.

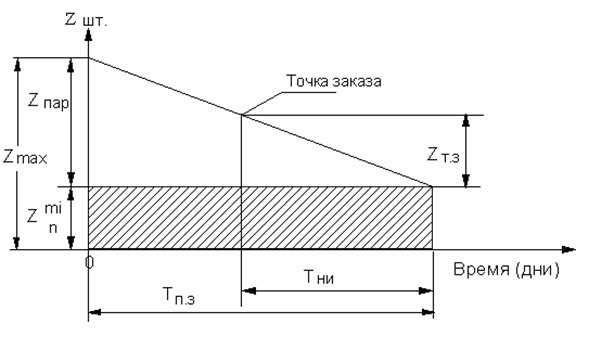

Каждой разновидности инструмента присущи 3 нормы запаса, размер которых, как правило, устанавливается по схеме "максимум-минимум". Данные нормы запаса определяются следующим образом:

Zmax = Rдн. Tпз. + Zmin;

Zmin = Rдн. Tс.изг.;

Zт.з. = Rдн. Tн.изг.,

где Z max – максимальный запас;

Z min – минимальный запас;

Z т.з.– запас в "точке заказа";

Rдн. – средняя дневная потребность цеховых ИРК в конкретном инструменте (шт.);

Tп.з. – регулярность пополнения запаса (дн.);

Tн.изг. и Тс.изг. – время нормального и срочного приобретения партии инструмента или ее изготовления (дн.).

Количество инструмента в «точке заказа» - это размер запаса, при котором необходимо изготавливать или приобретать инструмент. При этом объем партии инструмента, который необходимо заказать (для приобретения или изготовления) определяется так:

Zпар. = Zmax – Zmin.

Расчетный график запаса инструмента по схеме "максимум-минимум"

Кроме того, предприятиями составляются планы текущего и эксплуатационного износа инструментов. Например, в ИРК текущие инструментальные запасы по каждому виду инструмента рассчитываются на основании потребности в них и временного периода, по истечению которого возобновляется израсходованный инструмент. Инструмент, который расходуется нерегулярно в ИРК, как правило, хранится в количестве месячной необходимости, а регулярно применяемый – в полумесячной или даже декадной необходимости. Для оснащения инструментом, который используется длительный срок, запасы, как правило, не создают.

Численность инструмента, находящегося на рабочих местах (смотрите также: 5S - улучшение рабочего места), рассчитывается в зависимости от количества станков, где используется запасной инструмент, количества смен, когда эти станки работают, а так же числа инструментов у каждого рабочего. Чем чаще заменяется затупившийся инструмент, тем меньше его наличие на рабочих местах.