Идея создания Единой карты приоритетных товаров и услуг впервые была озвучена Президентом Казахстана Назарбаевым Н.А. в июле 2011 года. ЕКПТУ – это перечень товаров, необходимых для РК и стран Таможенного союза в текущий момент и в будущем; а также, это те товары, которые Казахстану по силам реализовать. Другими словами, государству необходимо найти свои ниши, где пересекаются рыночный потенциал и возможности для производства.

Автор: Жаиков Куаныш Маратович, эксперт Центра Машиностроения АО «Казахстанский институт развития индустрии»

Роль машиностроения в экономике и промышленности невозможно переоценить – достаточно сказать, что отрасль является крупнейшей в мировой обрабатывающей промышленности. Индустриализация Казахстана немыслима без развития машиностроительной отрасли; именно поэтому, в Законе Республики Казахстан от 4 ноября 2003 года «О государственном мониторинге собственности в отраслях экономики, имеющих стратегическое значение» машиностроение отнесено к стратегически важным отраслям. На сегодняшний день назрела необходимость определения приоритетных товарных направлений в стратегически важной отрасли машиностроения.

В этом направлении было проведено несколько работ, таких как: «Мастер-план развития машиностроения Республики Казахстан на период 2010-2014 годы» (АО «Корпорация по развитию и продвижению экспорта» «KAZNEX», 2009 год), «Программа по развитию машиностроения в Республике Казахстан на 2010 – 2014 годы» (2010 год), «Системный анализ машиностроительной отрасли Казахстана» (АО «Казахстанский институт развития индустрии», 2012 год); в 2013 году, Постановлением Правительства РК была утверждена Единая карта приоритетных товаров и услуг. Обобщая эти исследования в части определения приоритетных товарных направлений, можно выделить несколько ключевых сегментов: электротехническое машиностроение, машиностроение для горно-металлургического комплекса, железнодорожное машиностроение, автомобилестроение, сельскохозяйственное машиностроение и нефтегазовое машиностроение.

Данные исследования объединяет то, что анализ проводился слишком агрегировано с низким уровнем детализации и обоснований по товарным группам. Причина достаточно проста – задача и не являлась таковой. Поэтому, появилась необходимость в комплексном исследований по определению приоритетных товарных групп, которое провело АО «Казахстанский институт развития индустрии» (далее – КИРИ) в середине 2013 года. Целью данной статьи является ознакомление широкой аудитории, как профессиональной, так и простого читателя, кому интересен будущий вектор развития отечественного машиностроения, с результатами разработки ЕКПТУ-2013.

С целью определения приоритетных товарных групп по отраслям промышленности, КИРИ была разработана собственная уникальная методика, состоящая из двух уровней. На первом уровне, были проанализированы все товарные группы машиностроения на предмет рыночного потенциала. Данный уровень состоит из трех фильтров. Фильтр 1 предназначен для отбора наиболее импортируемых товарных групп машиностроения, как в РК, так и в Российскую Федерацию (далее – РФ), которая рассматривается как наиболее привлекательный внешний рынок. Целью Фильтра 2 является определение товарных групп, с абсолютным приростом импорта более 100 млн. долл. США в 2018 году (среднесрочная перспектива) на совокупном рынке 14 стран (СНГ, Китай, Иран, Турция). Фильтр 3 помогает определить товарные группы, находящиеся на стадии роста или ранней зрелости, на совокупном рынке РК и РФ, в соответствии с концепцией жизненного цикла товаров (Product life cycle). При этом, количество товарных групп уменьшается после каждого фильтра, до определения «длинного списка» товарных групп.

На втором уровне, оставшиеся товарные группы, имеющие наиболее привлекательные рынки, были проанализированы на предмет наличия возможностей для производства в РК. Прежде чем приступить к анализу возможностей, из «длинного списка» были исключены товарные группы, имеющие высокую производственную и инвестиционную активности. Оставшиеся товарные группы были оценены исходя из шести критериев относительной привлекательности: рыночная привлекательность, значимость импорта, количественные характеристики типичного предприятия, наличие и доступность сырья и комплектующих, наличие и применимость в РК технологий, уровень концентрации мирового экспорта. На основе данных шести критериев был рассчитан средневзвешенный коэффициент стратегической значимости товарной группы, который предопределил формирование «короткого списка» приоритетных товарных групп. Для максимальной прозрачности и ознакомления широкой аудитории с методикой исследования, КИРИ будут опубликованы две статьи, посвященные отдельно «длинному» и «короткому» списку.

Итак, к отрасли машиностроения, согласно классификации Агентства по статистике РК, относятся 1213 товарных групп на уровне шестого знака классификатора товаров ТНВЭД [1]. При этом, были добавлены дополнительно 14 товарных групп – шины и покрышки пневматические резиновые новые – так как они являются важным элементом в одном из наиболее обсуждаемых, с недавнего времени, сегментах машиностроения – производстве автокомпонентов. В итоге, анализируемый диапазон составил 1227 товарных групп.

Российская Федерация, в качестве главного рынка экспорта, была выбрана неслучайно. В условиях функционирования ТС, следует преодолеть «маркетинговую близорукость» и начать рассматривать рынок РФ наравне с казахстанским, как это делают наши российские коллеги в случае нашего рынка. Причем, Россия привлекательна не только с точки зрения наличия объемного и растущего рынка, но также вследствие оптимального уровня конкуренции – отношение общего экспорта к импорту для рынка РФ оказалось гораздо ниже, чем в Китае, Украине, Беларуси или Индии, что свидетельствует об относительно невысоком уровне конкурентоспособности российских производителей.

Анализ импорта показал, что подавляющая часть товарных групп имеет довольно малые объемы импорта, в то время как верхний пласт «лидеров» генерирует весь объем импорта в двух странах. Иными словами, верхние 25% товарных групп генерируют 88% импорта машиностроительной продукции в РК и 86% в РФ, в денежном выражении. Это также косвенно поддерживает идею создания ЕКПТУ, как инструмента по определению наиболее проблемных зон импорта.

Схожесть проблем машиностроительной отрасли РК и РФ подтверждает и то, что из 265/266 товарных групп (верхние 25%) 194 являются пересекающимися (73%). Фактически, это означает, что и РК, и РФ импортируют одни и те же продукты – возникают латентные возможности, что, в случае организации производства этих продуктов в РК, помимо замещения импорта, также можно активизировать экспорт; дополнительно, это снижает барьер «эффекта масштаба». Общий объем импорта по 194 перекрестным товарным группам составил: 13,5 млрд. долл. для РК и 115,4 млрд. долл. для РФ.

С учетом адекватного транспортного плеча, были рассмотрены дополнительные страны, окружающие РК. Так, для анализа были добавлены все страны СНГ (11 стран), так как пошлины с бывшими «соседями» РК достаточно низки и уровень конкуренции приемлем. Китай является крупнейшим импортером машиностроительной продукции, хотя уровень конкуренции на этом рынке значительно выше. Иран разделяет морские границы Каспийского моря. Турция является третьим крупнейшим импортером машиностроительной продукции, после Китая и РФ, в зоне «доступности». При анализе импорта 14 стран было обнаружено, что рынок сбыта увеличивается многократно: если совокупный импорт стран ТС по 194 товарным группам составил 134,3 млрд. долл. США, то импорт 14 стран – 621,8 млрд. долл. США.

До перехода на Фильтр 2, была удалена high-tech продукция – компьютеры, электронное и оптическое оборудование. В отчете одной из крупнейших консалтинговых компаний в мире – McKinsey&Company – «Manufacturing the future: The next era of global growth and innovation», за 2012 год, было отмечено, что данная группа товаров имеет набор характеристик, достижение которых для производителей РК сомнительно и сопровождается значительными рисками:

Оставшиеся товарные группы были пропущены через Фильтр 2. Было обнаружено, что из 113 товарных групп, прошедших барьер в 100 млн. долларов прироста, 10 товарных групп имеет потенциал прироста более 1 млрд. долл. США на рынке 14 стран в 2018 году: легковые автомобили (V>1 500 см3), автокомпоненты (коробки передач, части кузовов), электротехническое оборудование (преобразователи статические и прочее), арматура для нефтегазовой промышленности и машины полноповоротные для горно-металлургического сектора.

Согласно аргументам, приведенным в статье Майкла Портера «Как строить стратегию на основе пяти конкурентных сил», вхождение новых игроков на насыщенный рынок всегда требует дополнительных инвестиций и перекроения структуры рынка. Стратегическим направлением для нового игрока должен стать рынок, находящийся на стадии роста или ранней зрелости – здесь речь идет о Фильтре 3. Применяя алгоритм для этого Фильтра, было выявлено 58 товарных групп, находящихся на стадии роста или ранней зрелости на совокупном рынке РК и РФ – они и составили «длинный список» товарных групп со значительным рыночным потенциалом:

Совокупный объем импорта данных 58 товарных групп: РК – 4,2 млрд. долл., РФ – 44,5 млрд. долл., ЕЭП – 51,2 млрд. долл., СНГ – 59,5 млрд. долл., 14 стран – 152,3 млрд. долл.

На текущий момент в РК уже имеются производители, закрывающие значительную долю рынка. ТОО «Кайнар-АКБ», ТОО «ZHERSU POWER» закрывают более половины казахстанского рынка свинцовых аккумуляторов для запуска поршневых двигателей. Имеются несколько производителей, выпускающих части машин для горнодобывающей отрасли (ТОО «Казцинкмаш», Филиал ТОО «Корпорация Казахмыс» КЛМЗ). Более 30% рынка сельскохозяйственных тракторов занято ТОО «СемАЗ». В сегменте среднегабаритных грузовых транспортных средств также есть отечественный игрок, имеющий четверть рынка - АО «КАМАЗ-Инжиниринг».

Помимо этого, существует ряд инвестиционных проектов, входящих в Карту индустриализации, которые способны покрыть значительную долю внутреннего рынка РК в будущем. К примеру, существует как минимум два проекта по производству светодиодных светильников в Жамбыльской и Карагандинской областях (ТОО «Энерджи-Тараз» и ТОО «Prolux KZ Ltd.»). В Павлодарской области, в инвестиционной стадии находятся два проекта по производству осей и колес для железнодорожного транспорта (ТОО «Проммашкомплект» и ТОО «R.W.S. Wheelset»). В продолжение темы железнодорожного машиностроения, к 2015 году планируется открытие завода по производству локомотивных дизельных двигателей «GEVO». Опять таки два проекта в Костанайской области, способных существенно покрыть внутренний рынок легковых автомобилей с дизельным двигателем, объемом более 2500 см3, организуемые АО «Агромашхолдинг» и ТОО «СарыаркаАвтоПром», с общим объемом инвестиций около 5 млрд. тенге. Таким образом, с учетом производственной и инвестиционной активности, осталось 50 товарных групп для анализа возможностей производства в разрезе шести критериев. Производство оставшихся 8 товарных групп уже не является актуальным.

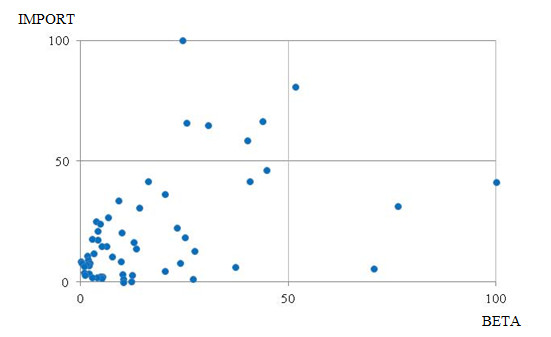

Наиважнейшим критерием является показатель рыночной активности, который было решено оставить для дифференциации товарных групп. Интересен тот факт, что, как видно из рисунка 1, наличие объемного рынка не означает наличие высоких темпов роста – это подтверждает гипотезу о том, что «зрелые» товары имеют низкие темпы роста. Во второй квадрант, в котором оба коэффициента IMPORT (совокупный объем импорта РК и РФ) и BETA (угол наклона) больше 50%, попала всего одна товарная группа – «Арматура (клапаны контроля, клапаны запорные, проходные вентили, шаровые и конические вентили)», для которой совокупный импорт РК и РФ в 2012 году составил 2,9 млрд. долл. и абсолютный прирост импорта в 14 странах в 2018 году превысит 1 млрд. долл. Максимальный совокупный импорт РК и РФ пришелся на товарную группу «Кузова для легковых автомобилей», в объеме 3,6 млрд. долл. Максимальные темпы роста в 14 странах показала товарная группа «Коробки передач» - более 2 млрд. долл. при сохранении существующих темпов роста. 49 из 58 товарных групп (84,5%) «длинного списка» попали в четвертый квадрант, имеющий цифровое значение обоих коэффициентов ниже 50%.

Рисунок 1. Матрица распределения товарных групп по рыночному показателю

При определении значимости каждого из вышеуказанных коэффициентов 50%/50%, сводный показатель MARKET ранжирует товарные группы в следующем порядке. Первые пять позиций, максимально привлекательных с точки зрения рыночного потенциала, занимают коробки передач (автокомпоненты), арматура, кузова для легковых автомобилей (автокомпоненты), части кузовов (автокомпоненты) и статические преобразователи тока (электротехническое машиностроение). Кроме того, это единственные 5 позиций, прошедших барьер по показателю MARKET в 50%. Наихудшими позициями, с точки зрения рыночного потенциала, являются радиаторы (автокомпоненты), металлорежущие станки и лампы узконаправленного света.

При анализе второго критерия – производственной активности – было выявлено, что по товарным группам «длинного списка» внутреннее производство находится в критическом состоянии. Так, по 32 товарным группам из 50 производство в РК полностью отсутствует и показатель доли импорта равен 100%. По 12-ти товарным группам данный показатель превышает 99%. Диапазон долей импорта оставшихся 6-ти товарных групп расположился от минимального 86 до 96. Неравномерное распределение данного показателя по товарным группам косвенно указывает на правильный выбор товарных групп – были отобраны те товарные группы, по которым производство в РК неприемлемо слабо и на них следует обратить внимание.

Для анализа третьего критерия – количественных характеристик типичного предприятия по производству определенной товарной группы – был проанализирован опыт Германии, являющейся крупнейшим экспортером по отобранным 50 товарным группам, с долей в мировом экспорте 15%. Следует сразу отметить, что на фоне прочих сегментов, особенно выделяется автомобилестроение Германии, в части сборки конечной продукции. Для этого сегмента, среднегодовой оборот предприятия составил 1 374 млн. долл., что означает, что для достижения конкурентоспособности с немецкими предприятиями, одним из критериев является наличие аналогичного оборота. С другой стороны, для производства автокомпонентов среднегодовой оборот составляет «всего» 85 млн. долл., что позволяет говорить о том, что для данного сегмента «эффект масштаба» гораздо меньше. Косвенно, данный факт характеризует систему автомобильной промышленности Германии, в которой существуют гигантские консолидированные автосборочные концерны с развитой экосистемой из поставщиков компонентов. В сегменте производства шин для автомобилей, присутствуют около 250-и предприятий, со среднегодовым оборотом в 30 млн. долл. Однако, наиболее интересной для производства является товарная группа «Кузова для легковых автомобилей», по которой среднегодовой оборот предприятия составляет всего 12 млн. долл.

Среднегодовые объемы продаж предприятий оставшихся сегментов разбросаны от минимального значения в 9 млн. долл. для товарной группы «Прожекторы и лампы узконаправленного света» до максимального значения в 95 млн. долл. для товарной группы «Прочие части, предназначенные исключительно или главным образом для двигателей». Наиболее привлекательными товарными группами для производства также являются, помимо прожекторов и кузовов для легковых автомобилей, «Прочие прицепы и полуприцепы для транспортировки грузов» (12 млн. долл.), «Установки для кондиционирования воздуха оконного или настенного типа, в едином корпусе или сплит-системы» и «Прочее оборудование холодильное и морозильное, тепловые насосы» (13 млн. долл.).

Четвертый критерий, отображающий доступность технологий по товарным группам, основывался на экспертной оценке КИРИ и стабилизирующего показателя HDI – средний индекс человеческого развития (ИЧР) страны-экспортера. Согласно экспертной оценке КИРИ, наиболее доступными из перечисленного списка являются технологии для производства следующих товарных групп: «прочее оборудование холодильное и морозильное, тепловые насосы», «арматура прочая для трубопроводов, котлов, резервуаров, цистерн, баков или аналогичных емкостей» и продукция электротехнического машиностроения (переключатели, штепселя и патроны, соединители и контактные элементы, проводники электрические). По этим товарным группам, коэффициент составил 9 из 10. Наименее доступными оказались технологии для производства двигателей для автотранспортных средств: для данных товарных групп коэффициент составил всего 2 из 10. Как показывает анализ, 40 из 50 товарных групп «длинного списка» имеет коэффициент равный 5 и более, что подразумевает доступность технологий в целом.

Касательно HDI, расчеты показали, что наиболее «доступными» технологиями, ввиду того, что товарные группы производятся преимущественно в развивающихся странах, где ИЧР не так высок, являются:

При этом, наиболее «сложными» технологиями обладает подотрасль «станкостроение», чьи 2 товарные группы заняли последние места – «станки токарные металлорежущие, горизонтальные: с числовым программным управлением» и «центры обрабатывающие» со средними ИЧР – 89 и 90, соответственно. Исходя из этого, следует отметить, что средний ИЧР является достаточно «разумным» показателем доступности технологий.

Пятым критерием оценки относительной привлекательности товарных групп является коэффициент концентрации мирового экспорта, рассчитываемый как Индекс Херфиндаля-Хиршмана [2] «HHI». Коэффициент концентрации указывает на то, насколько критичны факторы для производства – таким образом, в случае, если он высок, это подразумевает, что продукцию могут экспортировать только те страны, в которых «гипертрофированы» определенные факторы производства. Учитывая то, что казахстанское машиностроение находится в «золотой середине», не имея конкурентоспособности ни по заработной плате, ни по технологиям и производительности, наиболее привлекательными являются товарные группы с низким индексом, что говорит о сниженных барьерах входа.

Наиболее высококонцентрированными рынками являются рынки следующих товарных групп:

В целом, 8 товарных групп имеют высококонцентрированный рынок (HHI > 1 800). По 20 товарным группам рынок концентрирован умеренно (1 800 > HHI > 1 000). Оставшаяся часть товарных групп (22) имеет низкоконцентрированные рынки (HHI < 1000). Наиболее «открытыми» рынками являются рынки для товарных групп: «прочие проводники электрические на напряжение не более 80 в» (500), «шины и покрышки пневматические резиновые новые, для легковых автомобилей (включая грузопассажирские автомобили-фургоны и спортивные автомобили)» (543) и «трансформаторы с жидким диэлектриком мощностью более 10000ква» (680).

Примечательно, также, то, что среди крупнейших экспортеров всего портфеля товарных групп, единственным значимым страновым конкурентом Казахстану, из числа 14 стран, является Китай, занимающий 13% в мировом экспорте. Позиции оставшихся игроков не так сильны: так, доля Турции в мировом экспорте товарных групп «длинного списка» - 1%, доля России – 0,3%.

Шестой критерий был предназначен для анализа сырья, инфраструктуры и ресурсов. При этом, было отмечено, что инфраструктура не является значительным дифференциатором товарных групп – для организации производств машиностроительной продукции существуют промышленные зоны в крупных городах, а также сеть из специальных экономических зон, в ключевые направления которых включены те или иные сегменты машиностроения - «Астана - новый город» (г. Астана), «Морпорт Актау» (г. Актау), «Парк инновационных технологий» (г. Алматы), «Сарыарка» (г. Караганда и Бухар-Жырауский район), «Хоргос - Восточные ворота» (Алматинская область).

Одна из важнейших составляющих, для создания предприятий, производящих машиностроительную продукцию, это квалифицированный персонал. Как и в других отраслях промышленности, с обеспечением данного вида ресурса существуют значительные проблемы; однако, с другой стороны, имеются латентные возможности. На текущий момент, 40% отечественного машиностроения занимает ремонт и установка машин и оборудования, что, по сути, является демонтажем и монтажом оборудования с заменой узлов и агрегатов. Технический персонал, задействованный на этих работах, имеет необходимые первичные навыки, развитие которых потребует меньших инвестиций, чем обучение с «нуля». Несмотря на это, наличие кадровых ресурсов, в качестве критерия, также неспособно дифференцировать товарные группы.

Для проведения анализа сырья, товарные группы были разбиты на переделы, которым был присвоен удельный вес, в зависимости от близости к финальной продукции в цепочке добавленной стоимости. Для каждого передела был рассчитан примерный уровень локализации. Сумма перемножений удельных весов переделов и процента локализаций дает коэффициент RAWMAT, характеризующий наличие сырья. Таким образом были проанализированы все товарные группы «длинного списка». Больше всего товарных групп пятого передела (19) – это готовая продукция, в виде сельскохозяйственных тракторов, легковых и грузовых автомобилей, самосвалов в условиях бездорожья и т.д. Примерно одинаково количество товарных групп четвертого и третьего переделов (13 и 11, соответственно). Меньше всего простой продукции второго передела – 5.

В результате анализов рынка и возможностей производства на основе шести критериев, был определен «короткий список» товарных групп, которые предлагается включить в Перечень приоритетных товаров по машиностроению. «Короткий список» состоит из 30 товарных групп, представляющих четыре сегмента машиностроения:

Общий объем импорта товарных групп «короткого списка» составляет: Казахстан – 2,6 млрд. долл., ЕЭП – 30,9 млрд. долл., СНГ – 35,7 млрд. долл., 14 стран – 98,3 млрд. долл. При этом, из 14 стран больший импорт пришелся на Китай – 50,9 млрд. долл. США или 52%. На втором месте Россия – 27,2 млрд. долл. или 28%. Третьей по величине импорта товарных групп «короткого списка» является Турция – 7,8 млрд. долл. или 8%.

Таким образом, приоритетными подотраслями машиностроения Казахстана в ближайшем будущем должны стать производство автокомпонентов, электротехническое машиностроение, производство машин для горнодобывающей отрасли и машин общего назначения, применяемых в нескольких сегментах (включая нефтегазовое машиностроение). В рамках четырех сегментов определены 30 товарных групп, при организации производств которых, при текущей постановке задачи (100 млн. долл.), отечественное производство имеет потенциал увеличения на 3 млрд. долл.

Понимая, что теоретические выводы на практике будет осуществлять бизнес, как отечественный, так и иностранный, КИРИ также проведена масштабная работа по информированию предпринимателей с результатами исследования, в которую были вовлечены: НЭПК «Союз «Атамекен», ОЮЛ «Союз машиностроителей Казахстана», машиностроительные предприятия городов Алматы, Уральск и др., делегация Федерального министерства экономики и технологий Германии, аналитики Международного торгового центра [3], Британский институт стандартов и т.д. Данная статья должна способствовать еще более широкому распространению результатов разработки ЕКПТУ, с целью набора той критической массы казахстанских предприятий, позволяющей вывести страну в ряды промышленно развитых.

[1] Товарная номенклатура внешнеэкономической деятельности

[2] Индекс Херфиндаля-Хиршмана используется для оценки степени монополизации отрасли, вычисляется как сумма квадратов долей продаж каждой фирмы в отрасли.

[3] Международный торговый центр (ITC) — агентство по техническому сотрудничеству Конференции Организации Объединенных Наций по торговле и развитию и Всемирной Торговой Организации, занимающимся операционными и ориентированными на предпринимателей аспектами развития торговли.