В статье раскрываются аспекты цепочки создания стоимости машиностроительной отрасли Казахстана.

Автор: Диханбаев Даулет Санжарович, эксперт Центра Машиностроения АО «Казахстанский институт развития индустрии»

В экономическом аспекте ЦСС расшифровывается как цепочка создания стоимости или цепочка добавленной стоимости/ценности, в различных источниках могут встречаться различные наименования данного понятия, но, по сути, они представляют собой один и тот же процесс.

Понятие цепочки создания ценности было предложено профессором Гарвардского Университета Майклом Портером для выявления источников конкурентного преимущества с помощью анализа отдельных видов деятельности компании. Выявление слабых и сильных сторон в цепочке создания стоимости необходимо для определения, в каком звене Казахстану необходимо уделить особое внимание и, прежде всего, определить, в каком сегменте Казахстан обладает конкурентным преимуществом.

Как известно, в Казахстане имеются обширные запасы природных ресурсов. Вместе с тем, Майкл Портер отмечал, что наличие таких базовых факторов производства, как общие трудовые ресурсы и местные источники сырья, не является преимуществом в отраслях, требующих интенсивного применения знаний. В этой связи можно предположить, что имеющаяся сырьевая база, к сожалению, не может быть воспринята как серьезное конкурентное преимущество. Однако следует справедливости ради отметить, что в Республике Казахстан имеется практически все сырье, которое необходимо и используется для машиностроения. В данной статье мы попытаемся раскрыть подробнее аспекты цепочки создания стоимости машиностроительной отрасли Казахстана.

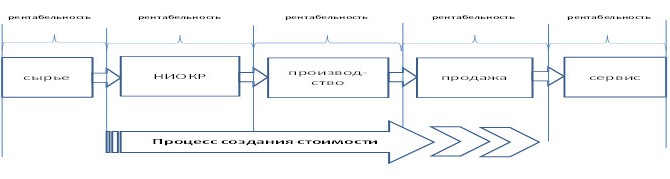

Для того чтобы определить и проанализировать, какая из стадий цепочки создания стоимости является наиболее привлекательной и перспективной, необходимо разбить каждое звено и рассмотреть их в каждом отдельно взятом ракурсе.

При этом в качестве индикатора мы будем рассматривать рентабельность сегмента в сравнении с международным опытом. Как известно, рентабельность представляет собой относительный показатель экономической эффективности. Итак, упрощенно ЦСС можно представить следующим образом (рис. 1).

Рисунок 1

Экономическая эффективность каждого сегмента покажет ее привлекательность и значимость в процессе создания стоимости на каждом ее этапе. Для начала следует отметить, что согласно статистической классификации, машиностроительная отрасль Казахстана состоит из следующих сегментов:

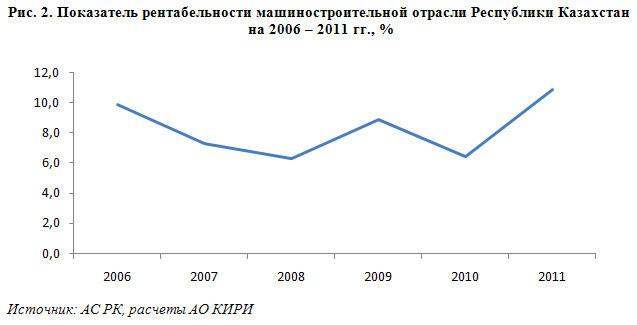

На рисунке 2 представлена динамика рентабельности машиностроительной отрасли Казахстана с 2006 по 2011 годы. Исходя из имеющихся данных, если рассмотреть динамику рентабельности производства машиностроительной отрасли, то в период с 2006 по 2011 годы она имела положительные значения. Наибольшие пиковые значения пришлись на 2006, 2009 и 2011 годы.

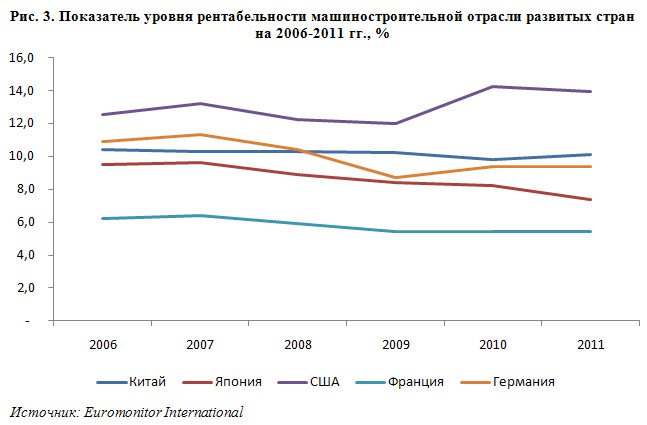

На рисунке 3 показан уровень рентабельности машиностроительной отрасли Китая, Японии, США, Франции и Германии. Сравнивая показатели рентабельности машиностроительной отрасли Казахстана с показателями зарубежных стран, на первый взгляд, казалось бы, создается неплохая картина, однако, давайте рассмотрим более детально каждый сегмент. Для этого нам необходимо разложить более подробно цепочку создания стоимости.

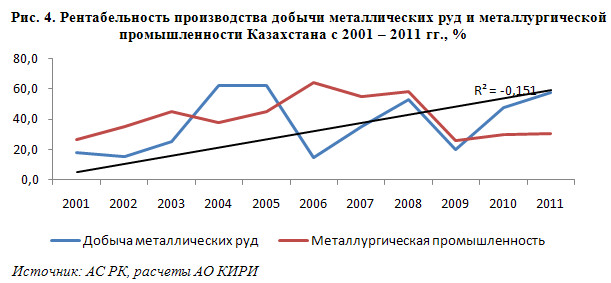

Сырье

Из представленной диаграммы на рисунке 4 видно, что практически с самого начала рассматриваемого периода добыча металлических руд и металлургическая промышленность Казахстана всегда были рентабельным секторами. Несмотря на то, что значение рентабельности из года в год изменялось, следует отметить, что за рассматриваемый период в сегментах не наблюдалось убыточности. Обозначенный тренд показывает постепенное увеличение рентабельности в данном сегменте.

Производство

Рассмотрим ситуацию с пятью производственными сегментами машиностроительной отрасли: производство компьютеров, электронной и оптической продукции, производство электрического оборудования, производство машин и оборудования, не включенных в другие категории, производство автотранспортных средств, трейлеров и полуприцепов, а также производство прочих транспортных средств.

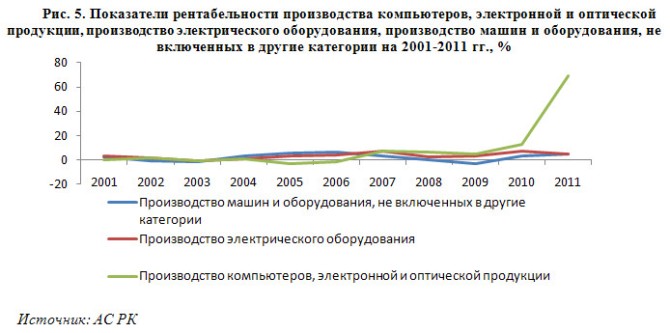

Из представленной выше диаграммы на рисунке 5 видно, что, начиная с 2009 года, в отмеченных сегментах наблюдается устойчивый рост рентабельности. При этом рентабельность «производства компьютеров, электронной и оптической продукции» в 2011 году неожиданно была значительно выше, чем в других сегментах, и составила 69%. Однако не следует слишком обращать внимание на сложившийся факт по следующим причинам. Во-первых, данный сегмент представлен всего лишь двумя крупными производителями. Во-вторых, данный показатель не является трендовым и был зафиксирован только лишь однажды в 2011 году.

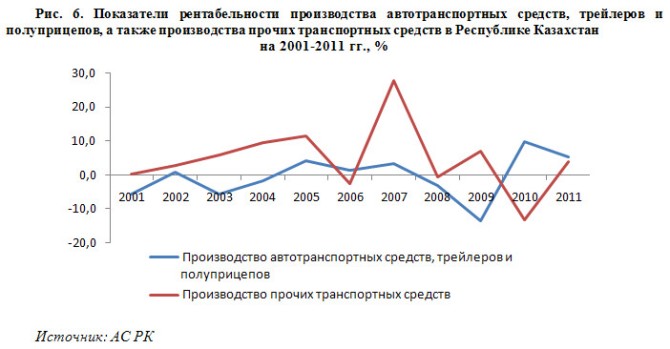

В сегментах производства автотранспортных средств, трейлеров и полуприцепов, а также производства прочих транспортных средств, как показано на рисунке 6, начиная с 2001 года, не наблюдалось относительного постоянства. Следует отметить, что в 2011 году два этих сегмента были прибыльными. Значения их рентабельности составили 5,3% и 3,9% соответственно.

Продажа

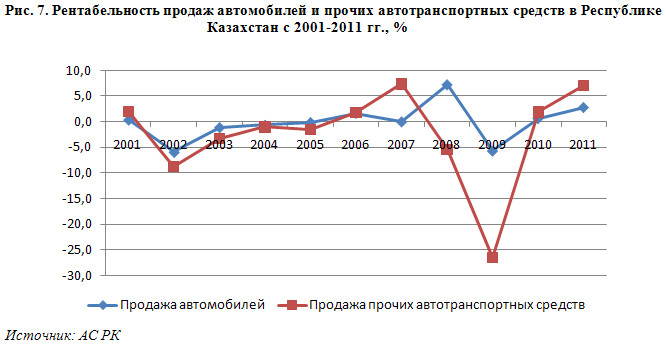

Динамика продаж продукции машиностроения по всем сегментам выявила довольно интересные результаты. В 2009 году вследствие мирового глобального кризиса, а также всех его последствий произошел резкий спад рентабельности продаж прочих автотранспортных средств. Причем рентабельность продаж автомобилей была даже убыточной (см. рис. 7). Однако, несмотря на это, начиная с 2010 года, рентабельность продаж в обоих сегментах показала положительную динамику. Значение рентабельности продажи автомобилей в 2011 году составило 2,8%, продажи прочих транспортных средств – 7,1%.

Как показано на рисунке 8, динамика рентабельности продаж в остальных сегментах также была не однозначной. Например, начиная с 2004 года рентабельность продаж оптовой торговли прочей техникой, оборудованием и запасными частями была исключительно положительной.

При этом в 2009 году самым рентабельным оказался сегмент оптовой торговли информационным и коммуникационным оборудованием. В 2011 году значение рентабельности оптовой торговли информационным и коммуникационным оборудованием составили 1%, оптовой торговли прочей техникой, оборудованием и запасными частями – 5%.

Сервис

Сервис

С самого начала нашего исследования сегмент «ремонта и установка машин и оборудования» ни разу не был убыточным. Пик рентабельности данного сегмента пришелся на 2009 год. Техническое обслуживание и ремонт транспортных средств, ремонт компьютеров, предметов личного потребления и бытовых товаров, начиная с 2010 года – эти сегменты являлись прибыльными. В 2011 году рентабельность ремонта и установка машин и оборудования составила 3%.

НИОКР

Как отчетливо видно на рисунке 10, к сожалению, рентабельность в области научно-исследовательских и опытно-конструкторских разработках никогда не была на высоком уровне. В 2008-2011 годах данная отрасль была убыточной. При этом наибольший пик катастрофической убыточности пришелся на 2003 год. И это несмотря на то, что государством ежегодно выделяются немалые суммы на развитие данного сегмента.

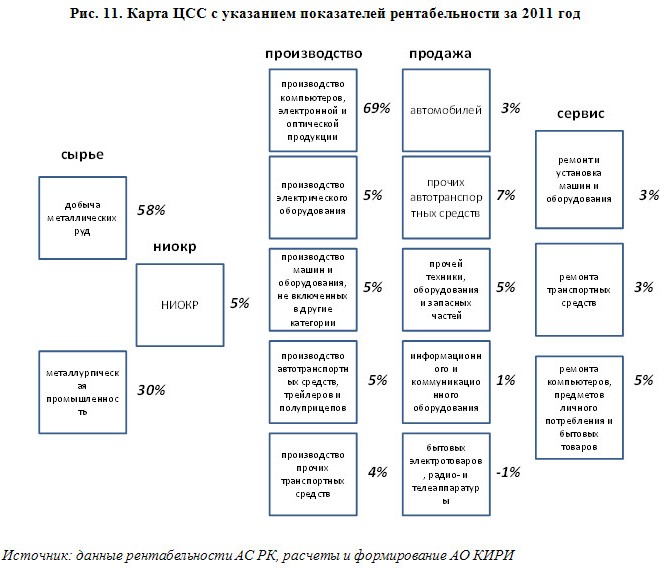

Таким образом, как указано на рисунке 11, у нас отчетливо вырисовывается карта ЦСС. Проанализировав полученные данные рентабельности по сегментам, были сделаны следующие выводы.

В цепочке создания стоимости наибольшим рентабельным сегментом является сырьевой сегмент, где за последние десятилетия наблюдалась исключительно положительная динамика. При этом краткосрочный прогноз показывает дальнейший рост рентабельности в данной отрасли.

Также к самому рентабельному сегменту можно отнести сегмент «ремонта и установки машин и оборудования». За весь период наблюдений он также не был убыточным. При этом за счет значений этого сегмента в целом рентабельность машиностроительной отрасли остается положительной. Можно сказать, что данный сегмент «вытягивает» отрасль. Однако данный факт не относится к положительному экономическому явлению ввиду того, что данные сегменты относятся к сегментам с низкой добавленной стоимостью, в них не создаются реальные сложные наукоемкие продукты. С экономической точки зрения игроки идут в ту отрасль, которая прибыльна, или в которой временной лаг к получению прибыли не такой большой, таким образом, создается естественный процесс притока экономической активности в данных сегментах.

Касательно производства в машиностроительной отрасли можно отметить 2011 год, когда практически все сегменты данной отрасли достигли точки безубыточности. Выявленный факт можно отнести к переломному, так как данный момент был зафиксирован единожды за весь период наблюдений. Таким образом, на основе имеющихся наблюдений были выявлены слабые и сильные стороны ЦСС.

К наиболее сильным и привлекательным звеньям можно отнести «сырье» и «сервис» в сегменте ремонта и установки машин и оборудования.

К наиболее слабым и непривлекательным звеньям можно отнести «НИОКР» и «продажу». Звено «производство» не выявило однозначного ответа ввиду различных показателей динамики по сегментам.

Как вывод – низкая рентабельность не позволяет обеспечить приток инвестиций, обновить основные фонды и запустить механизм высокой производительности. Уровень финансирования НИОКР по сравнению с развитыми зарубежными странами остается на сравнительно низком уровне и как следствие деятельность здесь не эффективна и не привлекательна для предприятий и отрасли. При этом, учитывая высокую рентабельность комплектующих, необходимо обратить особое внимание на развитие производства компонентной базы.

В целях продолжения нашего обзора цепочки добавленной стоимости необходимо раскрыть аспекты координации цепочки создания стоимости на всех ее уровнях. В этой связи необходимо, чтобы на всех уровнях ЦСС была взаимосвязь. Согласно определению UNIDO [1], цепочка создания стоимости это механизм, который позволяет производителям, переработчикам и трейдерам постепенно добавлять стоимость товарам и услугам во время их движения по звеньям цепочки до достижения конечного потребителя.

При этом для осуществления координации ЦСС необходимо проанализировать уровень организации и координации в цепочки создания стоимости, в том числе, выявить доминирующий сегмент в цепочке, который могут диктовать производственные условия и технические характеристики товара. Это необходимо для выявления взаимозависимости сегментов в цепочке.

Из результатов исследования предыдущего подпункта мы выявили, что звено «сырье» в нашей стране является наиболее привлекательным и рентабельным. Принимая во внимание факт сырьевой зависимости Казахстана, нельзя не учитывать то, что практически вся машиностроительная отрасль является потребителем продукции горно-металлургического комплекса.

Взять, к примеру, сырье горно-металлургического комплекса Казахстана, где произведенная продукция представленная сплавами на основе железа и сплавов цветных металлов (сталь, чугун, латунь) имеет просто огромный потенциал. Допустим, легированные стали находят применение в машиностроении всех видов и в производстве быстрорежущих и других инструментов.

Из чугуна можно отливать самые разнообразные и очень полезные изделия, например крышки для люков, трубопроводную арматуру, блоки цилиндров двигателей. Алюминиевые сплавы служат хорошими материалами для легких поршней, применяются в вагоно-, автомобиле- и самолетостроении, в пищевой промышленности, в качестве архитектурно-отделочных материалов, в производстве осветительных отражателей, технологических и бытовых кабелепроводов, при прокладке высоковольтных линий электропередачи.

Следует отметить, что все вышеуказанные продукты при производстве имеют непосредственное отношение к НИОКР. Ранее мы уже рассматривали слабые звенья цепочки создания стоимости, среди которых мы выявили НИОКР.

Согласно опубликованным результатам третьего ежегодного исследования Глобальный инновационный барометр, опубликованного компанией General Electric, относительно данной темы были выявленные весьма интересные результаты.

Как выяснили аналитики, топ-менеджеры компаний по-прежнему считают инновации одним из своих стратегических приоритетов, однако каждый третий опрошенный руководитель обеспокоен тем, что его бизнес может не сохранить конкурентное преимущество, учитывая высокие темпы развития и уровень глобализации деловой среды на фоне ограниченного количества ресурсов.

Тем самым среди мировых трендов развития инноваций развитию НИОКР уделяется огромное внимание и обеспокоенность. Следует подчеркнуть, что Европейский Союз поставил развитие данного вопроса во главу угла. Наука, технологии и инновации являются важными факторами, отмеченными в стратегии развития «Европа 2020». При этом показатели инновационной деятельности были признаны в качестве ключевого элемента в мониторинге целей инициатив Инновационного Союза и Европейской исследовательской среды в приоритетах стратегии развития «Европа 2020».

Согласно стратегическому плану развития Республики Казахстан до 2020 года благоприятная экономическая среда будет поддерживаться рациональной макроэкономической политикой, созданием системы противодействия неэффективным проектам, построением национальной инновационной системы, в том числе совершенствованием системы НИОКР.

Таким образом, на макроэкономическом уровне данные вопросы совпадают с международными трендами. Из вышеуказанного графика на рис. 12 видно, что ежегодно тратятся сравнительно немалые суммы на исследование и разработки. Однако, как мы уже отмечали ранее, несмотря на это, среди выявленных слабых звеньев цепочки был выявлен НИОКР.

Казалось бы, есть рост, но нет качественного развития. В данном контексте было бы неплохо вспомнить слова австрийского экономиста, социолога и историка экономической мысли Йозефа Шумпетера, который ввел в экономическую науку разграничение между экономическим ростом и экономическим развитием: "Поставьте в ряд столько почтовых карет, сколько пожелаете — железной дороги у Вас при этом не получится".

Экономический рост — это увеличение производства и потребления одних и тех же товаров и услуг (в частности, почтовых карет) со временем. Экономическое развитие — это, прежде всего, появление чего-то нового, неизвестного ранее (например, железных дорог), или, иначе говоря, инновация. В этой связи, анализируя цепочку создания стоимости нам необходимо уделить особое внимание инновациям, а также любым нововведениям, способным значительно повлиять на повышение конкурентоспособности.

Прорывные технологии, инновации могут появиться в любой сфере и из любой научной дисциплины, но, исходя из анализа, проведенного международным исследовательским институтом McKinsey, их всех объединяют четыре отличительные характеристики:

У многих технологий есть потенциал, чтобы со временем соответствовать этим критериям, следует уделять особое внимание тем технологиям, которые могут оказать влияние в ближайшей или среднесрочной перспективе, чтобы можно было их предвидеть и подготавливаться к ним.

Согласно рейтингу по затратам на НИОКР крупнейших компаний-лидеров, опубликованному компанией Booz&Co [2] , по итогам 2011 года лидером рейтинга является крупнейшая японская автомобилестроительная корпорация Тойота, которая также была лидером рейтинга в 2006-2008 годах. При этом, согласно ежегодному исследованию Booz&Co, увеличение затрат на исследования и разработки не обязательно приводит к повышению результативности. Более важную роль играют стратегическая согласованность и культура, поддерживающая инновации.

Также было отмечено, что элементов, составляющих поистине инновационную компанию, много, среди которых: целенаправленная стратегия инноваций, убедительная общая бизнес-стратегия, глубокое понимание потребителей, наличие талантов и правильный набор способностей, необходимых для успешной реализации стратегии.

Согласно последним мировым трендам в развитых странах основными сегментами НИОКР машиностроения, куда вкладываются средства, это автомобилестроение, компьютеры и электроника. В Европе, например, в 2011 году на НИОКР автомобилестроения было потрачено около 34 млрд. долл. США, что составляет 4% от валового дохода. В Японии в 2011 года на эти цели было выделено 39 млрд. долл. США, что составляет 4,5% от валового дохода.

В рамках координации цепочки создания стоимости на основе выводов проведенных исследований были выявлены слабые звенья, среди которых был сегмент НИОКР.

На примере постулатов классиков экономической мысли как Й.А. Шумпетера были разделены понятия экономического роста и развития, при этом он особо отмечал роль инноваций для достижения успеха и реального благосостояния.

Среди мировых трендов и на основе выводов, сделанных компаниями General Electric и McKinsey, было определено, что инновации являются одним из стратегических приоритетов для многих мировых компаний. При этом следует отметить, что в некоторых регионах, например, как Европейский Союз, наука, технологии и инновации являются важными факторами в стратегии развития.

В Казахстане ежегодно выделяются немалые средства на исследование и разработки, тем не менее, отечественный сегмент НИОКР остается неконкурентоспособным. В этой связи в рамках координации цепочки создания стоимости необходимо уделить данному сегменту особое внимание. Также необходимо уделить особое внимание каналам распределения и сервису для достижения гармонизированного процесса на всех уровнях цепочки создания стоимости.

Согласно исследованиям компании Booz&Co было выявлено, что затраты на исследования, причем даже огромные, не всегда находят свое отражение на результативности. Здесь особо подчеркивается стратегическая согласованность и культура, поддерживающая инновации.

Культура, стратегия, инновации – все эти факторы имеют непосредственное отношение к аспекту уровня человеческого развития, его внутреннего потенциала и видения. Ведь не случайно основным фактором развития является человек, его внутренний мир, культура и понимание сущего окружающего мировоззрения. То, как он себе представляет будущее, в котором он хочет жить, будущее, к которому он стремится, будет всецело определять его поступки и мотивации. Наш внутренний мир, в котором каждый индивидуум должен начать развитие, прежде всего, с самого себя, словно кирпичик общества из которого строиться по-настоящему крепкое и здоровое здание общественного сознания с надежным фундаментом. И когда наша внутренняя цепочка созревания сознания достигнет высокого уровня культуры и развития, вот тогда и наступит время, когда Республика Казахстан по-настоящему встанет во весь рост и займет свое место среди развитых, экономически благополучных и процветающих стран.

[1] UNIDO – Организация Объединенных Наций по промышленному развитию

[2] Booz&Co – глобальная американская консалтинговая компания