Конкурентоспособность. За последнее десятилетие это слово во многом определило вектор направленности развития казахстанской экономики.

Автор: Диханбаев Даулет Санжарович, эксперт Центра Машиностроения АО «Казахстанский институт развития индустрии»

В начале и середине 2000-х годов было очень много разговоров и дебатов относительно инструментов повышения конкурентоспособности и именно в то время в Казахстане повсеместно стал звучать термин кластер как один из возможных инструментов повышения конкурентоспособности.

Профессор Гарвардского Университета Майкл Портер характеризовал кластеры как географические сосредоточения агломераций предприятий, компаний, специализирующихся на поставках определенного типа продукции, обслуживающих организаций, компаний, работающих в смежных отраслях, и связанных с ними институтов (например, университетов, устанавливающих стандарты агентств и торговых объединений) в конкретных отраслях промышленности, конкурирующих, но также сотрудничающих между собой. В экономической истории было немало примеров успешной кластерной инициативы, например, Кремниевая долина в США, телекоммуникационный кластер в Финляндии, автомобильный кластер Германии и т.д.

В 2005 году постановлением Правительства Республики Казахстан был инициирован запуск семи пилотных кластеров, среди которых был кластер развития «Нефтегазового машиностроения» в Западно-Казахстанской области (ЗКО). В настоящей статье речь пойдет подробнее именно об этом проекте.

Основанием для выбора данного сегмента и региона для реализации кластерной инициативы послужили следующие предпосылки: нефтегазовый сектор являлся крупным потребителем машиностроительной продукции, высокие темпы роста нефтегазового сектора служили фактором развития отечественного нефтегазового машиностроения. Между тем выбор Западно-Казахстанской области обусловлен наличием крупного производственного, кадрового и научно-технического потенциала, развитостью транспортной инфраструктуры и приграничьем с Россией, что обеспечивало бы достаточный рынок сбыта машиностроительной продукции. Следует также отметить, что физический объем добычи нефти, за период 2002-2011гг. демонстрировал рост средним темпом более 107% в год, при этом цена на нефть за тот же период росла темпами более 118% в год.

Рассмотрим непосредственно саму структуру кластера. Итак, кластер «Нефтегазового машиностроения» в ЗКО «состоял» из следующих участников:

Компании:

Научные организации:

Институты коллаборации:

Местные власти:

Формально, в структуре пилотного кластера имелось большинство необходимых элементов, кроме представительства финансовых и негосударственных институтов. Кластер «Нефтегазовое машиностроение» в ЗКО имел ориентацию на спрос со стороны нефтегазовых предприятий региона и экспортный потенциал приграничных регионов РФ. Реализация инициативы предполагала создание новых производств и увеличения объемов производства промышленной продукции, соответственно будет логичным произвести оценку результатов реализации кластерной инициативы в контексте влияния на экономические показатели отрасли.

Согласно статистической классификации выпускаемая продукция «Нефтегазового машиностроения» входит в сегмент «Производства машин и оборудования, не включенных в другие категории», на рисунке 1 приведена структура отрасли машиностроения Республики Казахстан.

На графике видно, что в периоде с 2000 по 2012 год структура машиностроительной отрасли претерпела значительные изменения. Была значительно снижена доля сегмента «ремонта и установка машин и оборудования», которая в отдельные годы доходила практически до 60%, также произошел своеобразный «прорыв» сегмента «производство прочих транспортных средств» с увеличением доли до 16,8%, который объясняется появлением новых сборочных производств в ж/д машиностроении в рамках ГПФИИР.

При этом доля сегмента «производство машин и оборудования, не включенных в другие категории» (нефтегазовое машиностроение), снизилась с 19,2% в 2005 году до 15,3% в 2012 году. Это позволяет предположить, что кластерная инициатива 2005 года не оказала влияния на структуру отрасли машиностроения РК в части увеличения доли сегмента «производства машин и оборудования, не включенных в другие категории», в общей структуре отрасли машиностроения РК.

Данные на рисунке 2, свидетельствуют о том, что при одновременном росте объемов производства шло снижение количества занятых данного сегмента. Это может говорить об интенсивном характере роста, сопряженного с увеличением производительности труда.

Промышленная статистика РК выделяет следующие группы продукции относящихся к «нефтегазовому машиностроению», производство которых осуществляется предприятиями, входящими в сегмент «Производство машин и оборудования, не включенных в другие категории»:

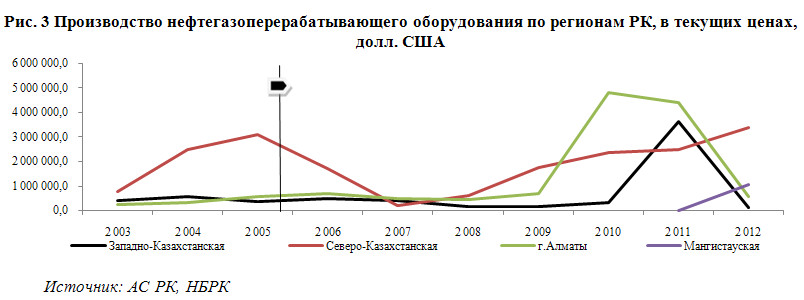

На следующем рисунке 3, указаны показатели производства нефтегазоперерабатывающего оборудования в разрезе регионов РК. В периоде с 2003 по 2007 годы основным драйвером роста были предприятия, расположенные на территории Северо-Казахстанской области, но начиная с 2009 года, баланс сил начал меняться с негативными последствиями для прежнего лидера, однако по итогам 2012 производители из СКО смогли вернуть утраченную позицию лидера.

Объемы производства в ЗКО за исследуемый период не демонстрировали каких-либо значительных изменений вплоть до 2010 года. Рост производства, который пришелся на 2010-2011 гг., можно было бы объяснить отложенным эффектом от реализованной кластерной инициативы в ЗКО, однако данный рост проявился во всех трех рассматриваемых регионах, а затем сменился таким же резким падением в 2012 году, и скорее всего, объясняется краткосрочным ростом спроса на определенные виды продукции, а не влиянием системных факторов.

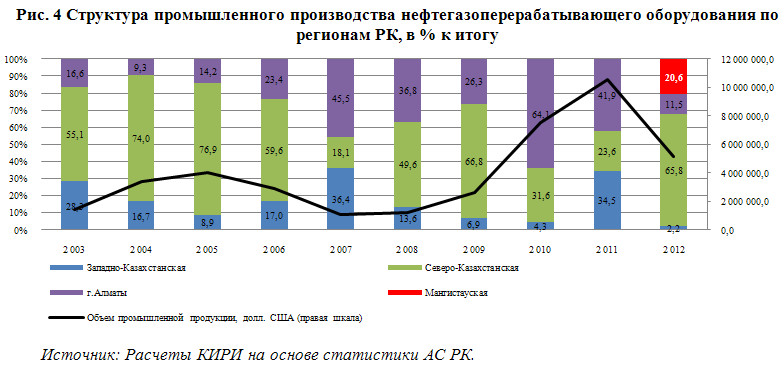

На рисунке 4, приведен вклад каждого региона в совокупный объем промышленного производства нефтегазоперерабатывающего оборудования, в целом можно отметить относительно стабильные позиции СКО. Смещения в структуре производства по регионам, скорее всего, также объясняются изменениями в конъюнктуре спроса и различиях в специализации предприятий. Отметим также появление «нового» региона в уже сложившемся «раскладе» сил: в 2012 году предприятия из Мангистауской области произвели более 20% от общего объема производства данного вида оборудования.

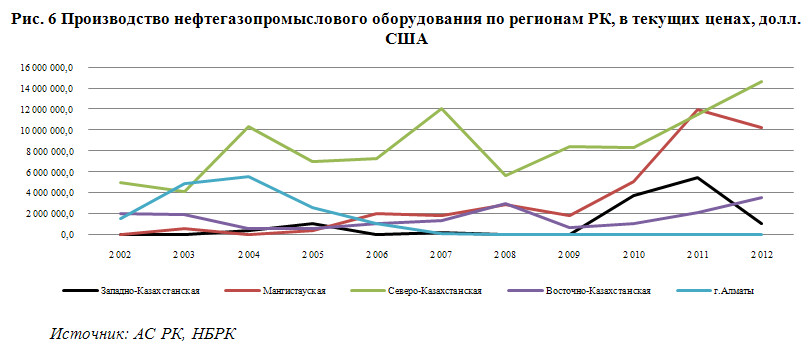

На рисунке 5, приведены показатели объемов производства в сегменте нефтегазопромыслового оборудования. Отмечается три точки роста: в 2004, 2007 и 2011 годах. В целом объем производства в 2011 году вырос в 2,7 раза к уровню 2005 года.

В региональном разрезе (рисунок 6) наблюдалось повторение вышерассмотренной ситуации с нефтегазоперерабатывающим оборудованием, драйвером роста являются предприятия СКО. Также отметим резкое возрастание объемов производства в Мангистауской и Западно-Казахстанской областях в 2010-2011гг. В 2012 году в этих регионах наблюдался спад и в случае с ЗКО его можно считать катастрофическим (более чем в 4 раза к уровню 2011г.) Наличие провалов в объемах производства в ЗКО в 2008 и 2009 годах, скорее всего, является свидетельством сильной зависимости от краткосрочных контрактов и отсутствия системы взаимодействия с заказчиками. Наличие негативного влияния общих кризисных тенденций также является фактором спада производства, но, к примеру, в случае с производителями из Мангистауской области и ВКО, 2008 год явился годом роста объемов производства.

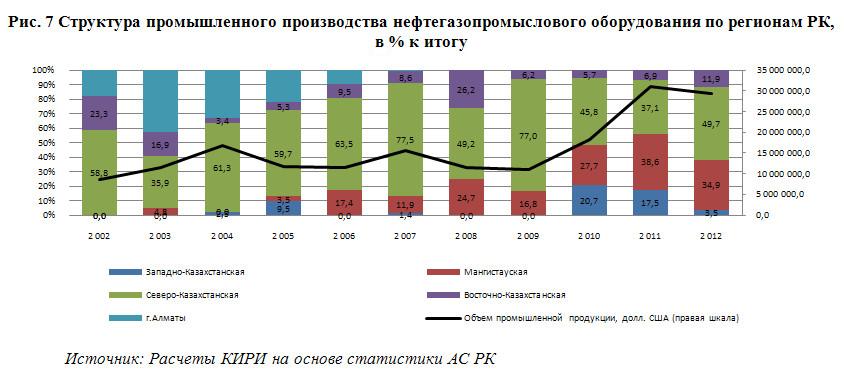

На рисунке 7 приведена структура производства нефтегазопромыслового оборудования в региональном разрезе, здесь также прослеживается изменение удельной доли регионов в связи с возникновением новых точек роста в 2010 году, которыми явились Мангистауская область и ЗКО. Однако в 2012 году продукция из ЗКО вновь потеряла позиции, снизившись до уровня 3,5%. По состоянию на 2012 год наибольший удельный вес в производстве данного вида оборудования занимают СКО и Мангистауская область, причем производители из последней уверенно наращивают объемы своего присутствия на рынке.

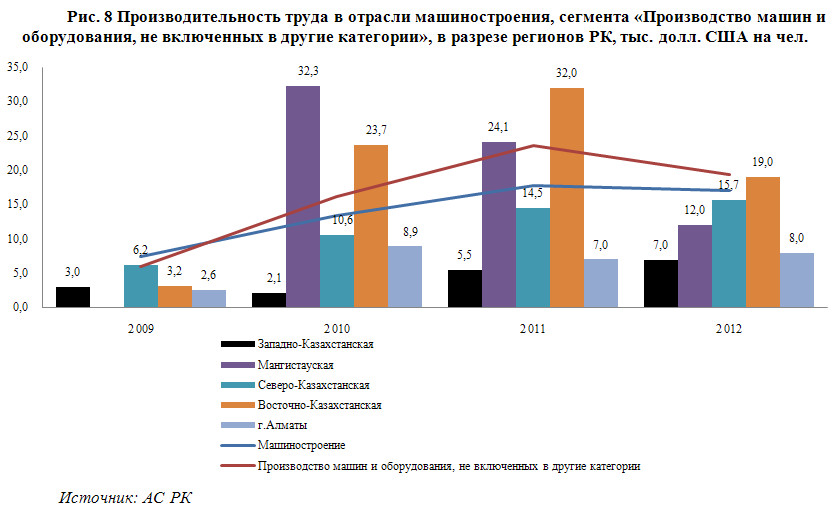

Одним из ключевых показателей, характеризующих эффективность экономического вида деятельности, является уровень производительности труда. «Производство нефтегазового оборудования» является подвидом сегмента «Производство машин и оборудования, не включенных в другие категории», на рисунке 8 приведены данные по производительности труда этого сегмента за период с 2009 по 2012 гг.

На графике видно, что машиностроительные предприятия ЗКО, занятые в виде деятельности «Производство машин и оборудования, не включенных в другие категории», обладают самой низкой производительностью труда в сравнении как с показателями отрасли и сегмента, так и в сравнении с показателями предприятий из других регионов РК, поэтому следует признать, что кластерная инициатива, реализованная в 2005 году, не обеспечила вывод предприятий региона на конкурентоспособный уровень эффективности производства даже в пределах страны.

Исследуем результативность общесистемных мер, реализованных в рамках кластерной инициативы, которые основывались на поиске путей переориентирования спроса недропользователей в машинах и оборудовании, на продукцию отечественного производства. Статистическим материалом для данного анализа будут служить данные таблиц «Затраты – Выпуск», подготавливаемых статистическим агентством Республики Казахстан за соответствующие периоды времени.

Как видно на рисунке 9, продукция машиностроения, использованная в промежуточном потреблении предприятий, занятых в сфере добычи нефти и газа, преимущественно состоит из импорта, причем если доля импорта в промежуточном потреблении на момент «старта» кластерной инициативы составляла 62,2%, то по итогам 2011 года тот же показатель равнялся 74,7%, что свидетельствует о потере значительного объема рынка, отечественными производителями и отсутствием эффекта от предпринятых «общесистемных» в рамках реализации кластерной инициативы. Таким образом, доля казахстанской машиностроительной продукции в промежуточном потреблении нефтедобывающей отрасли снизилась с 38% до 25%.

Рис. 10 Виды продукции предприятий, входивших в кластер «Нефтегазовое машиностроение» в ЗКО, 2011г.

|

АО "ЗКМК" |

Воздухоподогреватели трубчатые |

|

|

Печи трубчатые |

||

|

Теплообменники |

||

|

Системы смазывающие центральные |

||

|

Металлоконструкции |

||

|

Резервуары |

||

|

Вагончики жилые |

||

|

Оборудование для подогрева нефти |

||

|

Комплексные воздухоочистительные устройства |

||

|

Оборудование для кондиционирования воздуха |

||

|

Устройство распылительное |

||

|

Оборудование нефтепромысловое |

||

|

Система подготовки газа |

||

|

Ружье охотничье |

||

|

ТОО "Уральский механический завод" |

Вал коленчатый |

|

|

АО "НИИ "Гидроприбор" |

Исследования, проектирование, строительство и ремонт катеров |

|

|

АО "Приборостроительный завод "Омега" |

Установка для приготовления питьевой воды "Тазасу |

|

|

Детали для железной дороги |

||

|

Продукция двойного назначения |

||

|

АО "Уральский завод "Зенит" |

Катера и корабли |

|

|

АО "Уральскагрореммаш |

Автоспецтехника, в том числе пожарные машины |

|

|

ТОО "КазАрмапром" |

Мелющие шары |

|

|

ТОО "СПП "Металлоизделия" |

Металлоконструкции |

|

|

Сэндвич - панели |

||

|

Профилированный лист |

Источник: Акимат ЗКО

На рисунке 10 показан перечень продукции, которая выпускалась компаниями, входившими в кластер «Нефтегазовое машиностроение» в ЗКО. Спектр достаточно широк: от сэндвич-панелей до кораблей и катеров. Отметим следующие моменты:

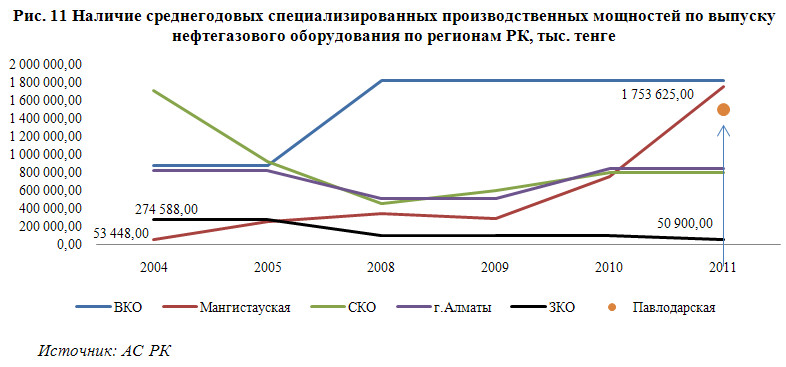

Далее определим, насколько был оправдан выбор ЗКО для реализации кластерной инициативы с точки зрения наличия специализированных производственных мощностей, используемых при производстве нефтегазового оборудования.

На рисунке 11 приведены те же данные с декомпозицией по регионам РК. Здесь мы видим, что на момент старта кластерной инициативы «Нефтегазовое машиностроение» наибольшая вооруженность специализированными мощностями по производству нефтегазового оборудования наблюдалась в СКО, следом шли ВКО и Алматы, худшие показатели наблюдались в Мангистауской (с тенденцией к росту) и ЗКО (с тенденцией к снижению). Затем, начиная с 2005-го, вплоть до 2011 года лидером по наличию специализированных мощностей являлась ВКО. В 2010 году произошел резкий прирост мощностей в Мангистауской области, а в 2011 году были введены новые мощности в Павлодарской области, что позволило этим двум областям практически сравняться по производственному потенциалу с прежним лидером – ВКО.

За тот же период времени специализированные производственные мощности по производству нефтегазового оборудования в ЗКО снизились в ~ 5 раз, т.е. промышленные предприятия региона со времени старта кластерной инициативы не только не увеличили глубину специализации в выпуске нефтегазового оборудования, но и значительно утратили имевшийся, пусть и сравнительно небольшой, производственный потенциал.

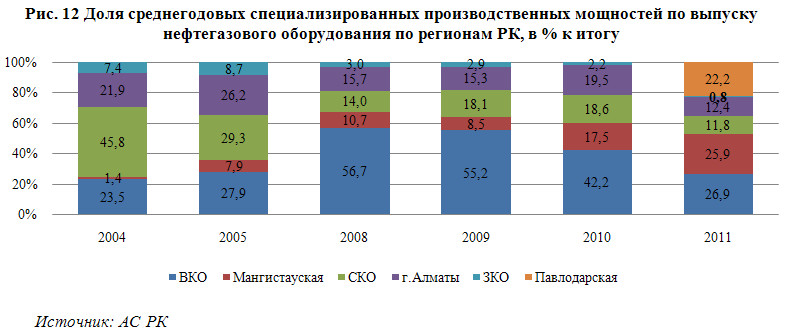

Ниже, на рисунке 12, приведены доли того или иного региона к общему наличию среднегодовых специализированных мощностей по производству нефтегазового оборудования по Республике Казахстан.

Здесь мы видим, что от имевшихся по стране специализированных производственных мощностей по производству нефтегазового оборудования на момент старта кластерной инициативы в ЗКО, доля мощностей, расположенных на территории кластера «Нефтегазовое машиностроение», составляла 7,4%, а наибольшая доля приходилась на СКО – 45,8%.

В последующие годы структура территориального распределения специализированных производственных мощностей менялась. Для ЗКО эти изменения привели к снижению доли региона до 0,8% в 2011 году.

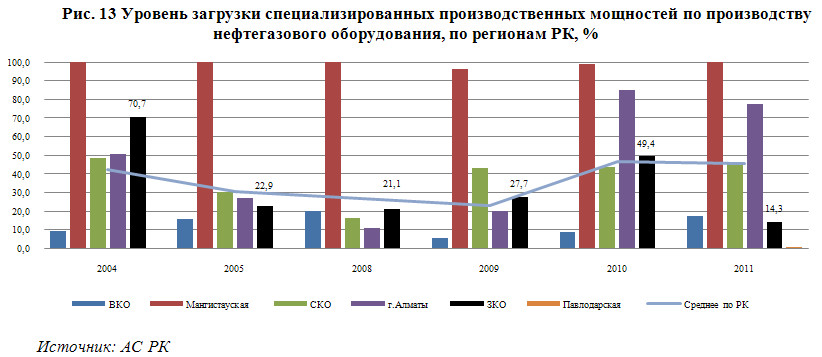

Следующий параметр, который оценивался, это коэффициент загрузки производственных мощностей по предприятиям, расположенным в регионах РК, и имеющим специализированные мощности по производству нефтегазового оборудования.

На рисунке 13 очевидно, что наиболее эффективное использование специализированных производственных мощностей за исследуемый период наблюдалось в Мангистауской области (в среднем - 99,3%), и это на фоне увеличения мощностей по сравнению с 2004 годом в 35 раз, т.е. ввод новых мощностей всегда сопровождался практически 100% загрузкой!

По сравнению с этим показателем, загрузка мощностей в остальных регионах РК не была столь эффективной. К примеру, в год перед стартом кластерной инициативы специализированные мощности предприятий, специализирующихся в нефтегазовом машиностроении в ЗКО, были загружены на 70,7%, затем произошло снижение. В последующие же годы уровень загрузки не превышал 50%.

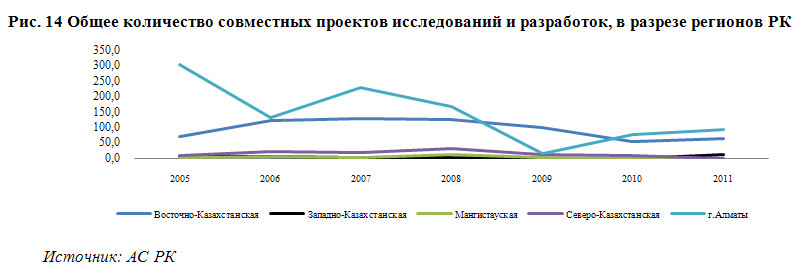

Далее на рисунке 14 рассмотрим показатель совместных исследований и разработок в декомпозиции по регионам РК, на территории которых расположены предприятия, выпускающие продукцию нефтегазового машиностроения.

Здесь очевидно прослеживается лидерство двух регионов РК по количеству совместных исследовательских проектов, это ВКО и г. Алматы. Наименьший уровень взаимодействия в этой сфере отмечен в ЗКО, хотя по итогам 2011 года наблюдался незначительный прогресс. Как упоминалось выше, в число участников кластера «Нефтегазовое машиностроение» в ЗКО входил технопарк «Алгоритм», который должен был служить институтом коллаборации, связывая между собой бизнес, науку и местные власти, а также создавать условия для новых предприятий, т.е. запустить процесс бизнес-инкубирования.

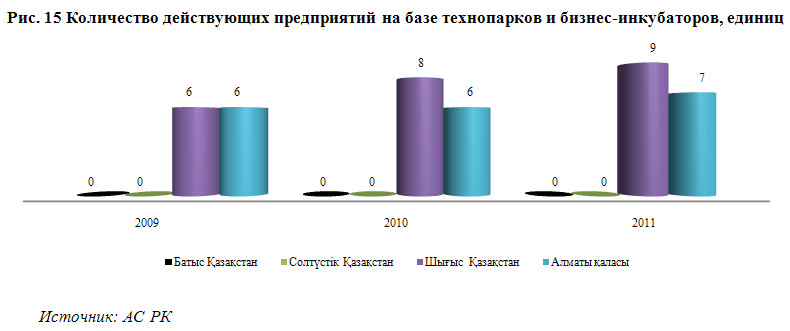

Но как мы видим на рисунке 15 по состоянию на 2011 год в технопарке «Алгоритм» не было ни одного резидента в виде действующего предприятия, это говорит о том, что данная организация не выполнила своей основной функции, отводившейся ему разработчиками кластерной инициативы.

Как видно из проведенного выше исследования, практический опыт внедрения кластерной инициативы развития «Нефтегазового машиностроения» в ЗКО не состоялся.

Основными причинами неудачной реализации кластерной инициативы были следующие:

Согласно исследованиям Департамента торговли и индустрии Великобритании наиболее значительными факторами успешности кластера являются три фактора:

Взаимосвязанное и налаженное партнерство подразумевает под собой не только кооперацию и конкуренцию на уровне производственных связей между бизнес-структурами – участниками кластера, но и партнерство с научными организациями в области специализированных исследований и разработок, а также взаимодействие с органами местной власти. Именно качество этих взаимосвязей и запускает самоподдерживающийся механизм роста, основанный на эффекте синергии.

В перспективе, в случае внедрения подобной кластерной инициативы в каком-либо другом регионе, следует учесть ошибки, описанные в вышеуказанном примере. Вместе с тем, несмотря на не совсем удачный опыт данной кластерной инициативы нефтегазового машиностроения, следует отметить, что в мировой практике также не наблюдается большого количества ярких удачных примеров создания кластеров с прямым государственным участием. В основной своей массе кластеры образовываются естественным путем на основе рыночных взаимодействий и механизмов.

В этой связи в процессе создания кластеров необходимо непосредственное активное участие бизнеса, причем процессы отбора регионов для создания потенциальных кластеров вполне могли бы иметь форму конкурса или какого-нибудь другого подобного инструмента. Не следует забывать, что только при взаимодополняющем и основанном на доверии диалоге бизнеса и власти, возможно достижение положительного синергетического эффекта в масштабах всей экономики страны.