Сегодня для многих отраслей промышленности ценовые войны стали чем-то привычным. Но «воевать» нужно уметь. Как сократить цены не в ущерб прибылям и качеству? Многое зависит от умения считать затраты.

Перевод – Влада Соболева, портал «Управление производством»

Оригинал статьи: «Kaizen Costing and Value Analysis», IFS Corporate Marketing, November 2010

На сегодняшний день предприятия из таких сфер промышленности, как электроника, автопроизводство, высокие технологии, сталкиваются с все большим давлением со стороны конкурентной среды, требующей снижения затрат. В связи с постоянным ростом конкуренции предприятия переходят к открытым цепям поставок, стремясь соответствовать требованиям рынка относительно снижения цены. А поставщикам, по их мнению, пора самим беспокоиться о самообеспечении. Продвинутая, тщательно проработанная аутсорсинговая стратегия означает, что поставщики получают более высокую добавленную стоимость, а производители становятся особенно чувствительными к изменению цен.

При таких условиях встает вопрос: на что поставщики могут и готовы пойти, чтобы иметь стабильную возможность для снижения цен. Конечно, они могут делать это в ущерб собственной прибыли или за счет снижения расходов на материалы. Однако снижение прибыли акционеры вряд ли одобрят. Как и покупатели – снижение качества продукта. Акционеры всегда требуют более стабильной прибыли, более высоких дивидендов, более привлекательных акций. Поэтому помимо снижения затрат, производителям и поставщикам приходится иметь дело с требованием высокой прибыли со стороны акционеров. В связи с этим они оказываются перед проблемой получения лучших результатов при сниженных затратах.

Существует несколько вариантов решения. Среди них – введение новых технологий, организационные перемены, развитие компетентности сотрудников, маркетинговые меры, усовершенствование продукции, экономия на логистике и прочее. Но чтобы осознать весь потенциал этих возможностей, необходима грамотная методология и знание того, как реализовывать эти стратегии, поскольку не все перемены ведут к прогнозируемым результатам.

Итак, у нас есть продукт, клиент, сырье и инфраструктура, с которых получает доход поставщик. Как поставщику выйти на требуемую стоимость, не нарушив эту шаткую систему? Возникает серьезный вызов: он должен снизить цены, не меняя условия.

Чтобы разобраться в этой непростой ситуации, нужно задать себе некоторые вопросы:

Производители и их поставщики существуют в достаточно сложном конкурентном климате, где нет места неэффективности. Те, кто готов к конкуренции, вынуждены играть по условиям, продиктованным частным сегментом промышленности, если только они не являются ключевыми игроками рынка, по умолчанию имеющими сильную позицию при переговорах. Внутри развитой промышленности правила ведения бизнеса постоянно меняются. Поэтому постоянно подыскиваются новые пути модернизации цепи поставок. Среди способов оставаться «в игре» - умение следовать правилам.

Для выполнения таких задач необходимо более серьезное отношение к затратам, равно как и формирование производственной культуры бережливости. Но обозначить такую цель легче, чем достигнуть ее. Например, сможет ли бюджетная политика предприятия обеспечить сознательный подход к затратам? Ведь, как правило, от работников требуется только уложиться в бюджет; требования снижать затраты перед ними не ставятся. Какие технические средства есть в наличии и какие модели требуются для обеспечения сознательного подхода к затратам?

В краткие сроки снижения затрат можно достичь за счет их оптимизации. Однако чтобы достичь долгосрочного эффекта, необходима разработка многократно повторяемой процедуры, чтобы рационализация затрат была стабильной.

Изучим непростую ситуацию с затратами. Предположим, затраты обозначены, и некая деталь произведена при изначально не слишком радужной ситуации с прибылью. Что может быть сделано в таких условиях? Как их можно изменить?

Здесь на ум приходит понятие «кайдзен», развившееся в рамках технологии контроля качества и означающее «улучшения маленькими шагами». У производителей это понятие ассоциируется, как правило, с усовершенствованиями, вносимыми в производственные процессы, но оно может помочь и в подсчете затрат. Ведь не зная точно, сколько и на что мы тратим, мы не сможем грамотно и без ущерба для производства сократить затраты.

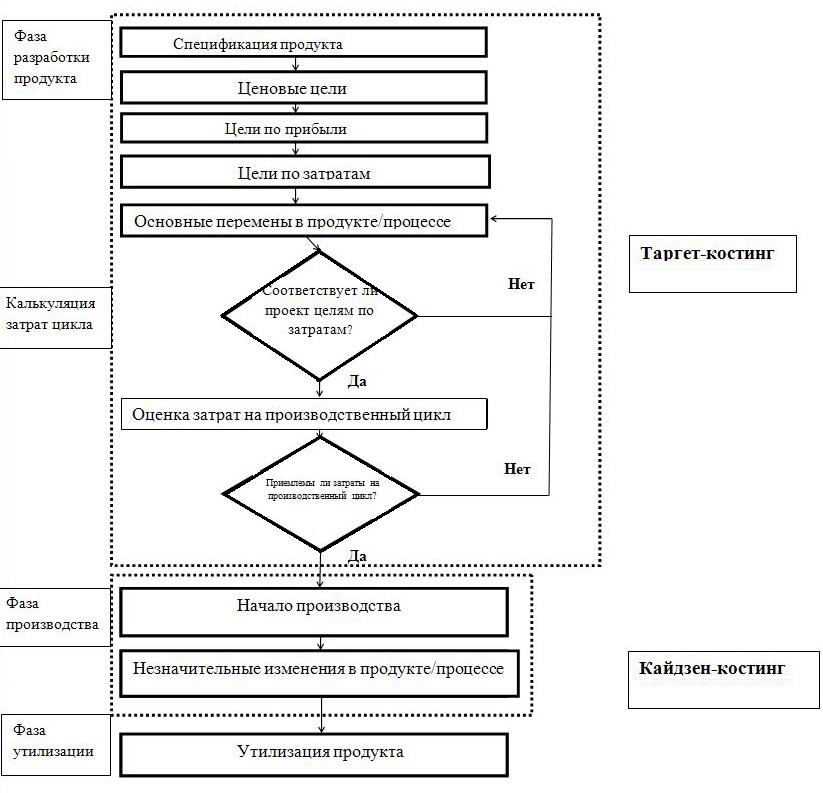

Основываясь на понятии «кайдзен», Ясухиро Монден разработал метод кайдзен-костинга (Kaizen Costing), что можно перевести как «оценка улучшений». Этот метод направлен на обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня. В калькуляции особое внимание уделяется производственным процессам, а снижение расходов обеспечивается за счет повышения их эффективности. Кайдзен-костингу предшествовал таргет-костинг (Target Costing), направленный на то, чтобы оптимально спроектировать затраты на исследование, разработку и проектирование будущего продукта, а не сокращать затраты на производстве уже спроектированного продукта. Эта концепция управления реализует функции планирования производства новых продуктов, превентивного контроля издержек и калькуляции целевой себестоимости в соответствии с рыночными реалиями. По сути вместе эти понятия образуют калькуляцию затрат всего производственного цикла продукта.

Рис. 1. Алгоритм калькуляции затрат

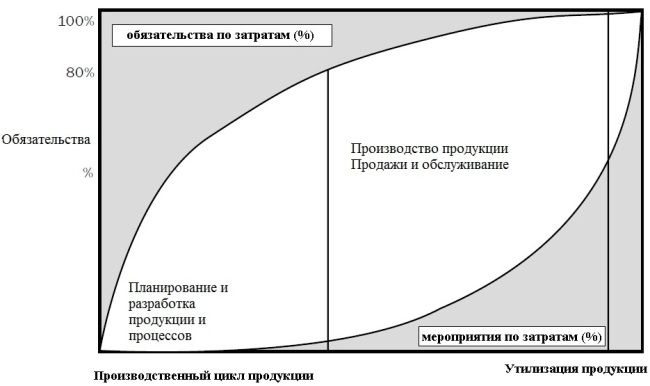

Обратим внимание на то, как накапливаются затраты на продукт в течение производственного цикла. Согласно данным экспертов, до 80% затрат цикла могут быть определены при начале производства. Таким образом, кайдзен-костинг может стать весьма эффективным методом для достижения снижения затрат.

Рис. 2. Распределение затрат

Согласно работам Ясухиро Мондена, кайдзен-костинг следует понимать как целенаправленные усилия по поддержанию и сокращению уровня затрат на производство продукции.

Монден описывает два типа кайдзен-костинга:

Далее Монден описывает ключевые различия между стандартной системой калькуляции и кайдзен-костингом.

Стандартная система:

Система кайдзен:

Процедуры проведения калькуляции в стандартных системах опираются на определенный уровень затрат и проводятся 1-2 раза в год, проводя анализ несоответствий между прогнозами и финальными подсчетами, проводят расследования причин и вносят корректировки, если затраты превышают стандартный уровень. В то же время, при кайдзен-костинге данные процедуры задают новые цели по снижению затрат каждый месяц. Так закрывается пробел между целевыми и текущими затратами; мероприятия по сокращению затрат осуществляются в течение всего года, чтобы достичь поставленных целей. Постоянно проводится анализ несоответствий между целевыми и текущими затратами; проводятся исследования и вносятся корректировки, если целей по снижению затрат не удается добиться.

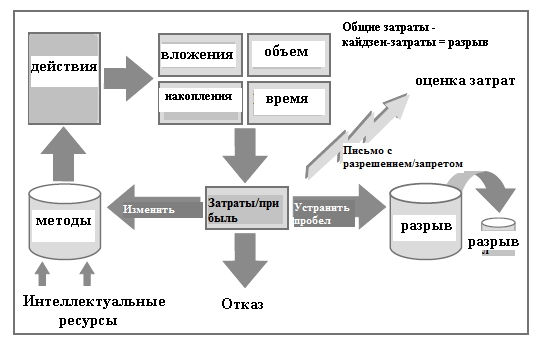

При проведении кадзен-костинга мы также можем опираться на цикл Деминга PDCA (План, Выполнение, Проверка. Действие).

На стадии планирования определяется цель по затратам, возникает разрыв между действительным и желаемым. Далее суть сводится к тому, чтобы определить, почему была задана эта цель и какими средствами ее можно достичь. Основная стратегия снижения затрат может быть разбита на более мелкие этапы, в рамках которых будут формироваться собственные мероприятия – так процессом будет проще управлять.

Старт мероприятия, когда в процессы или разработку вносятся какие-либо изменения, планируется на конкретный день, чтобы было проще проводить окончательную оценку их эффективности. Предложения сотрудников по сокращению затрат получают свой статус: инициируемые, подготовительные, финальные, подтвержденные или отклоненные. Каждое действие несет свой вклад, который определяется подсчетом полученной пользы. Предложение не реализуется до тех пор, пока не проведен подсчет пользы и не распределены соответствующие ресурсы.

Рис. 3. Кайдзен-костинг

Естественно, для организации слаженного процесса необходима серьезная работа.

Когда действие определено, одобрено, и для него подобрана команда исполнителей, можно начинать рабочий процесс. Результаты команды оцениваются, ведется обсуждение отклонений от цели и корректировки целей, что позволяет продолжить работу.

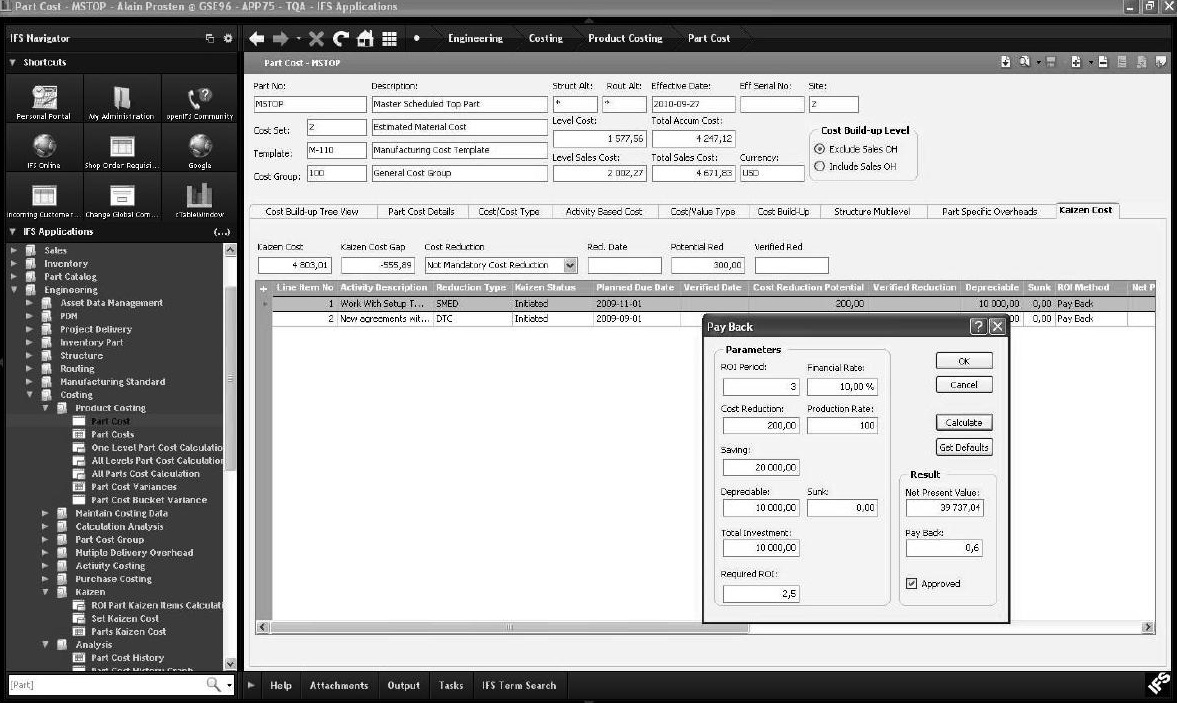

Кайдзен-костинг может осуществляться через бизнес-приложения и иметь следующий вид: через диалоговое окно вводятся параметры затрат до тех пор, пока с учетом заданных параметров система не даст одобрение (рис. 4).

После ввода серии действий, может возникнуть потребность провести общий обзор и сконцентрироваться на тех действиях, которые ведут к оптимальным вложениям.

Рис. 4. Приложение кайдзен-костинга

Как только определяется модель кайдзен-костинга, следующим шагом должен стать выбор перспективы ведения подсчета.

Для выхода к снижению затрат доступны несколько моделей. Очень важно рационально рассматривать каждый конкретный элемент. Кросс-функциональная группа может составить несколько предложений, однако при этом важно начать с поиска ответов на широкий круг основных вопросов.

Возможность определения ценности продукта, смежной с продуктами других групп, в отношении объектов производства и закупаемых материалов, предоставляет полезную информацию об объеме объектов, которые могут быть переработаны. Уровень переработки объектов указывает на то, как была введена модульность и есть ли определенная платформа для этого продукта. Таким образом можно разработать больший объем объектов, доступных к использованию предприятием.

Рис. 5. Приложение кайдзен-костинга

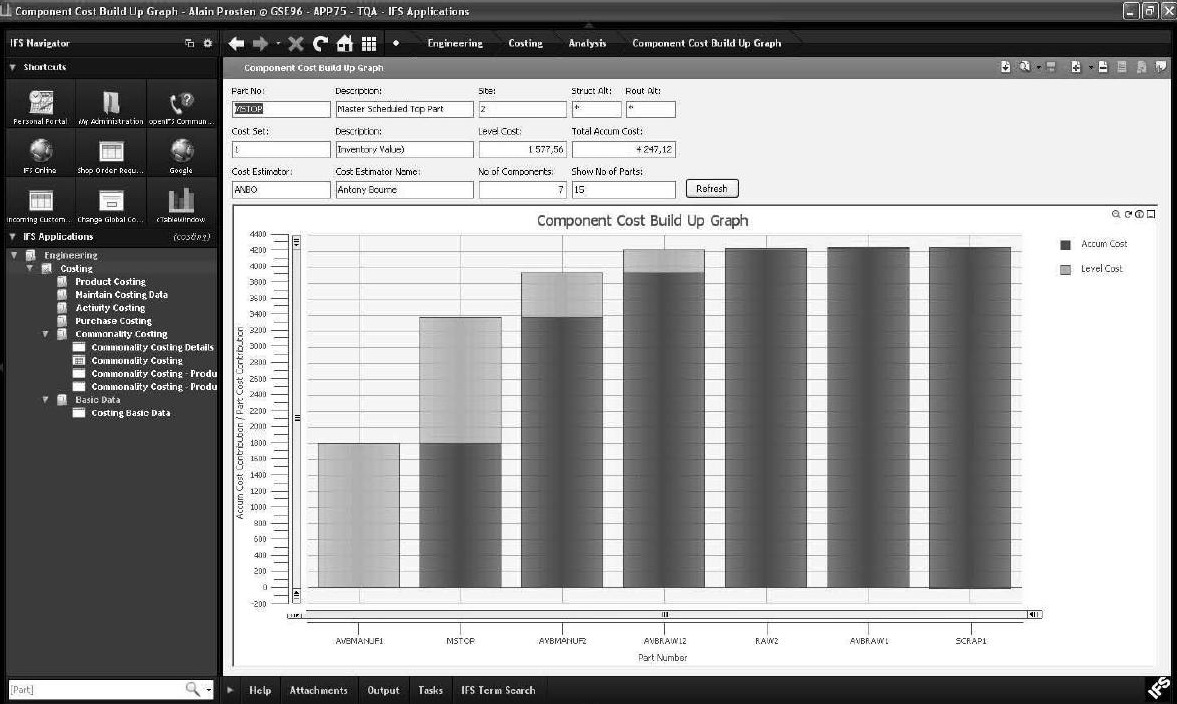

Важно понять архитектуру затрат по продукту, чтобы грамотно направить усилия по их снижению. Диаграмма Парето, позволяющая выявить и отобразить проблемы, основные факторы и средства разрешения этих проблем, предоставляет хорошую возможность понять, что несет в себе затраты на продукт. С этой перспективы легко определить, какие компоненты и затраты на их производство или покупку формируют затраты на конечный продукт и какие из них можно безболезненно исключить.

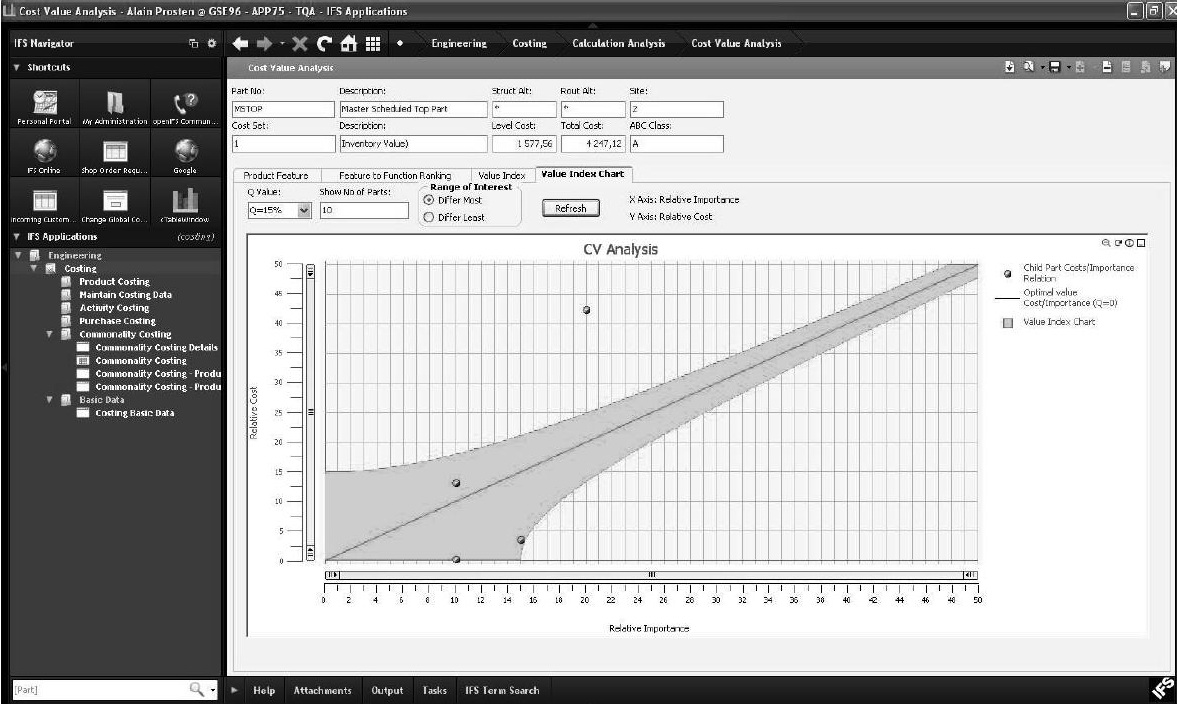

Стоимостно-функциональный анализ не является для экономики чем-то новым, он был введен еще в 1950-х годах в компании General Electric Л.Д. Майлзом. Он изучает функции продукта и его составляющих. После определения соотношения функции и затрат, легче определить, на каком этапе создания продукта возникают неоправданные затраты и каков их масштаб.

Среди распространенных ошибок – попытка проведения кайдзен-костинга без учета влияния на потребительскую ценность. Это может стать настоящей катастрофой. Полученная прибыль может обернуться проблемой для бренда, будет потеряна позиция на рынке, возрастет недовольство клиентов.

Рис. 6. Приложение кайдзен-костинга

Предлагая идеи и развивая их до полноценного метода, можно рассмотреть разные подходы к снижению затрат. Разработанная система повлияет на всю схему поставок, в которой задействован ее субъект. Разработанные методы могут распределяться по категориям и связываться с действиями, которые четко показывают, в каком направлении необходимо двигаться. Это упрощает коммуникацию и обучение. Вскоре будут разработаны разные методики, связанные с лучшими путями реализации и применения с учетом конкретных операций.

Кайдзен-костинг предоставляет возможность ведения диалога и создает уважительную атмосферу среди тех, в чью задачу входит снижение затрат, которые часто могут рассматриваться как не связанные с добавленной стоимостью. Теперь доступен и анализ инвестиций, поскольку основа для проведения подсчетов определяется заранее. Поэтому в настоящее время все сводится к простому вводу соответствующих данных, провести который может назначенная группа. Разработка методики проводится на долгий срок, она направлена на события, которые выявляются на более ранних этапах процесса, а результат значительно повышает возможности «выживания» на рынке.

Стоит отметить, что в рамках заданной схемы анализ инвестиций должен проводиться теми, кто работает в данной сфере, чтобы они могли сконцентрироваться на более ранней стадии проблем, что упрощает их решение. Как правило, возникает вопрос: кого на какую роль назначать? Оператор разрабатывает идею, проектировщик вносит изменения, покупатели ведут переговоры по новой цене закупок. Какой вклад был внесен каждым? Кто заслуживает поощрения? Преимуществом кайдзен-анализа является то, что каждый участник команды получает возможность разделить успех.