Сергей Бонакер, ведущий аналитик Центра компетенций «Автоматизация управления производством» АСКОН.

Сергей Бонакер, ведущий аналитик Центра компетенций «Автоматизация управления производством» АСКОН

Хороший ли у вас учет?

В обрабатывающих отраслях позаказный метод учета затрат, при котором затраты учитываются в разрезе заказов (например по крупным агрегатам или машинам, на которые открыты отдельные производственные заказы), традиционно применялся для единичного и мелкосерийного машиностроения. Одна из основных задач учета в любой компании — правильно показать, куда тратятся деньги. Причем показать в нужных аналитических разрезах и с точностью, достаточной для обоснованного принятия управленческих решений.

С точки зрения поддержки управленческих решений учет может быть «плохим» или «хорошим» (бестолковым или эффективным). Но для многих руководителей в машиностроении текущий метод учета затрат почти всегда субъективно оценивается как «хороший». По разным причинам — например, таким:

Тем не менее именно учет затрат является эффективным инструментом анализа производства и от того, «хороший» на предприятии учет или «очень хороший», может напрямую зависеть настоящее и будущее завода в целом.

Особые приметы позаказного учета

Учет затрат по производственным заказам позволяет отдельно оценить прибыльность каждого заказа.

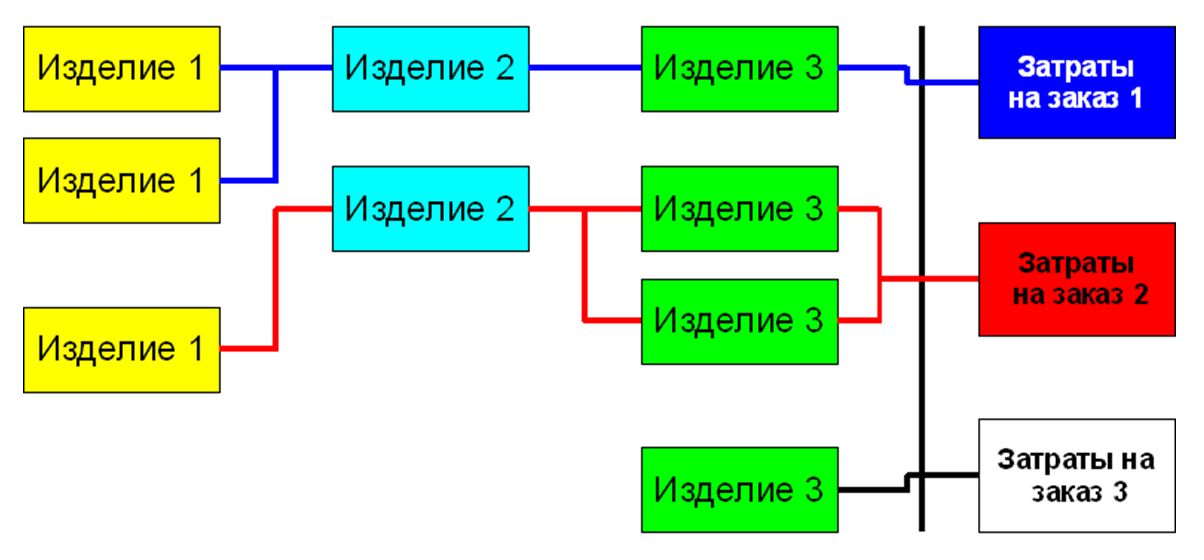

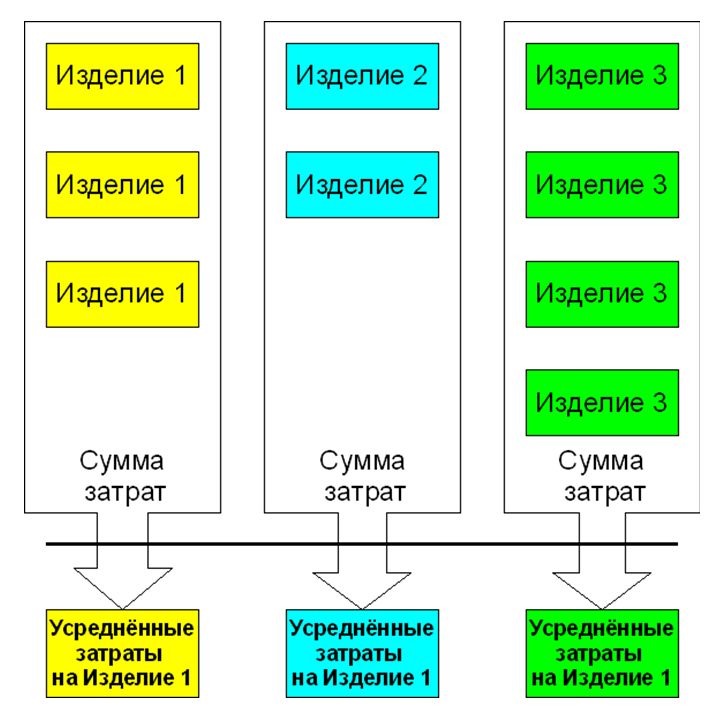

В мелкосерийном производстве сложных изделий прямые затраты на изделия, поставляемые в рамках разных заказов, могут существенно отличаться. Причин тому может быть несколько: различные исполнения заказов (климатические или тактические исполнения изделий, использование комплектующих различных производителей по требованию заказчика), сроки исполнения заказа (например, большое количество сверхурочных работ из-за излишне сжатых договорных сроков), временные изменения технологической базы и др. Кроме того, спецификация заказа может содержать номенклатуру, производство которой является убыточным, но обеспечивает комплексность поставки и является важным конкурентным преимуществом. В этом случае важно быть уверенными, что заказ является прибыльным. Поэтому учет затрат в разрезе заказов (рис. 1) становится более привлекательным по сравнению с попередельным (или попроцессным) методом, при котором затраты отражаются сначала по стадиям производства (переделам) путем определения себестоимости промежуточных полуфабрикатов, а затем подсчитываются затраты по готовым изделиям (рис. 2).

Рис. 1. Позаказный учет затрат

Конечно, и при попередельном учете затрат можно оценить прибыльность заказов, но только оперируя стоимостью изделий заказа, усредненной и обезличенной. Очевидно, что при этом рассматривать значение прибыльности отдельного заказа в качестве аналитической информации нельзя.

Рис.2.Попередельный (попроцессный) учет затрат

При учете затрат в разрезе заказов на машиностроительном предприятии логично и в планировании деятельности отталкиваться от производственных заказов. Плановые затраты на заказ и другие характеристики заказа — это фактически четкие количественные показатели, которые должны являться целями для каждого структурного подразделения предприятия. Например, целью для службы снабжения может быть обеспечение предприятия материалами и комплектующими под заказ в рамках планового бюджета закупок по заказу. Для служб планирования и диспетчирования — выполнение заказа в установленный срок, а для производственных подразделений – выполнение месячных (недельных, декадных, суточных) планов, разработанных плановиками. Таким образом, поставленные в рамках каждого заказа цели будут отвечать задачам предприятия и принятым обязательствам, а система планирования — методике учета.

Стоимость собственно самого позаказного учета в значительной мере зависит от количества заказов. Еще большее влияние на стоимость позаказного учета затрат оказывает степень детализации учета.

Очевидно правило: чем точнее хочется вести учет, тем выше будут на него затраты. Например, в ходе реального проекта внедрения автоматизированной системы управления производством, реализующей методику позаказного планирования и учета на одном из российских заводов, оказалось, что только затраты на бумагу для печати накладных на внутреннее перемещение могут возрасти в 36 раз. Правда следует отметить, что и степень детализации учета при этом обеспечивалась максимальная — до отдельных партий деталей, выпускаемых строго под открытый заказ.

Здесь можно увидеть как пугающие цифры о выросших на порядок затратах, так и информацию о перспективной точности учета затрат — одна партия деталей с привязкой к заказу, для которого она изготавливается. Кто-то пожалеет деньги, потраченные на бумагу, а кто-то увидит высокую точность учета (не только учета затрат) и оценит потери от перепроизводства, неучтенного брака. Потери деталей на просторах большого завода гораздо выше, чем стоимость потраченной бумаги. Кстати говоря, на упомянутом проекте, затратам на бумагу так и не удалось вырасти в 36 раз – благодаря обороту некоторых документов исключительно в электронном виде и оптимизации формирования самих выходных форм.

Позаказный учет затрат изнутри

Время счет и калькуляторов прошло

Если рассматривать позаказный учет затрат с точки зрения практической реализации, то первый же вопрос, возникающий непосредственно в производстве: «Как определить, на какой именно заказ следует списать затраты?». Применительно к машиностроению его можно переформулировать так: «Как в производстве определить, что для какого заказа производится?». То есть нужно знать, какому заказу соответствует каждый ящик с заготовками, полуфабрикатами, деталями или сборочными единицами, перемещаемый от заготовительных цехов к сборочным или на склад готовой продукции.

Решает эту задачку соответствующая организация процесса документирования, позволяющая управлять производством в разрезе заказов. Плановые, отчетные и учетные (сопроводительные и первичные) документы должны содержать информацию не только о номенклатуре, но и о принадлежности учетной единицы (как правило, партии деталей или сборочных единиц) тому или иному заказу. По сути для машиностроения позаказный учет затрат в той или иной степени перерастает в попартионный учет. При этом возрастает детализация учета (добавляется еще как минимум один разрез — заказ или партия заказа).

Соответственно возрастают объемы обрабатываемой в производстве плановой и учетной информации, увеличивается количество объектов учета (вместо номенклатуры — партии номенклатуры). В некоторой критической точке, определяемой сложностью выпускаемых изделий, широтой номенклатуры, длительностью производственного цикла — счеты, калькуляторы и амбарные книги становятся бесполезными. Ручной учет «тонет» сам в себе, проследить учетную цепочку или оперативно собрать аналитическую информацию становится непосильной задачей. Нужно либо в разы увеличивать штат «операторов-учетчиков» (цеховых экономистов, диспетчеров и т.д.), либо учиться применять информационные системы, поддерживающие позаказный учет в производстве.

Отчасти сложность задачи и необходимость ее автоматизации обусловливает то, что имея на предприятии действующую автоматизированную систему учета затрат, очень трудно внести коррективы в саму методику учета. Особенно сложно что-то поменять на предприятиях, эксплуатирующих древние автоматизированные системы учета, созданные в период плановой экономики СССР. Часто в этом случае трудно найти специалиста, достаточно полно представляющего, как вообще все это работает. И даже найдя такого эксперта — вытащить из него нужную информацию становится сверхзадачей. О каких либо изменениях в методике учета затрат в этом случае говорить вообще не приходится. Только заново, только с нуля.

Сложность учета фактических затрат в производстве в разрезе заказов определяется способностью обоснованно соотнести те или иные затраты на определенный заказ. Косвенные затраты обычно распределяются пропорционально между различными видами продукции по определенной методике, принятой на предприятии, и обычно зависят от прямых затрат — например, от расходов на материалы, затрат на оплату труда производственных рабочих. Таким образом, в случае позаказного учета важно точно учитывать фактически понесенные прямые затраты на заказ.

Сложность задачи тем выше, чем более детальный учет планируется вести. При необходимости вести учет затрат с точностью до выпускаемой детали или сборочной единицы объемы обрабатываемых данных в производстве будут максимальны, но информация о затратах будет наиболее содержательной и подробной. В этом случае учет фактических затрат ведется для каждой партии деталей или сборочных единиц, соотнесенной с тем или иным заказом, для исполнения которого она предназначена, а общие затраты на заказ определяются суммированием. Такая детализация позволяет анализировать плановые и фактические затраты для каждой партии производимой номенклатуры заказа и выявлять причины отклонений целевых значений от фактических.

Другая крайность — учитывать затраты непосредственно на заказ. В этом случае каждая партия изготавливаемых деталей и сборочных единиц так же должна быть соотнесена заказу с целью обоснования распределения затрат в производстве, но нет необходимости точно определять, например, расход материала на отдельно взятую партию деталей. Достаточно списать израсходованный материал на заказ. Второй подход значительно снижает сложность учета фактических затрат и затраты на сам процесс учета, но при этом внутри заказа уже нельзя выявить точные места отклонений факта от плана и быстро принять необходимые меры. Третий вариант учета фактических затрат — это разбиение заказа на партии заказа и учет затрат в разрезе партий заказа. Данный подход представляется наиболее гибким, т. к. позволяет выбирать степень детализации учета (изделие, сборочные единицы). В простейшем случае заказ может быть разбит на партии заказа, соответствующие подлежащим поставке изделиям. В этом случае учет затрат по заказу будет детализирован в разрезе изготавливаемой по нему продукции.

При выборе глубины детализации позаказного учета в машиностроении следует руководствоваться в том числе и принципом достаточности для контроля над центрами возникновения отклонений фактических затрат от запланированных (нормативных).

Одним из бесспорных преимуществ позаказного учета затрат для машиностроения является возможность видеть фактически понесенные затраты по заказу на любой стадии его выполнения. Такая информация полезна всегда. Она позволяет «дружить» с «хорошим» заказчиком, подтверждая обоснованность этапов платежей, отстаивать свои интересы в спорах с недобросовестным заказчиком. Да и любые решения по заказам лучше принимать, имея полную картину по уже вложенным в них средствам. В данном случае речь идет уже не просто о «посмертном» учете затрат, а об управленческом учете в производстве, для которого важнейшее значение имеет понимание того, что происходит сейчас, а не происходило в конце прошлого отчетного периода. Критериями такого учета являются точность, скорость, полнота.

Точность определяется степенью детализации учета, о которой говорилось выше. Точность (или погрешность) можно выразить в процентах. Уровень допустимой погрешности обычно определяется средней долей плановой прибыли в структуре конечной цены заказа — лучше, если погрешность учета задается на порядок меньшей, чем доля прибыли. Например, погрешность учета фактических затрат не должна превышать 5% от фактически понесенных на заказ. Методы оценки точности учета и критерии выбора этой точности - темы, требующие отдельного внимания.

Скорость учета определяется частотой актуализации данных в системе учета. Для различных документов частота актуализации может отличаться. Закрытие нарядов, списание затрат на готовые партии деталей или полуфабрикаты может заноситься в систему учета с различной частотой (период актуализации данных), например, сразу при закрытии нарядов, при формировании накладной на перемещение или 2 раза в смену, или не реже чем 1 раз в смену.

Полнота учета определяет четко обозначенную область ограничений учета. Например, учет затрат с заданной точностью и скоростью можно осуществлять в рамках всех типов заказов или исключить заказы на НИОКР и ремонтные заказы, назначив для них особые условия учета затрат.

При переходе к детализированному позаказному учету затрат на машиностроительном предприятии неизбежны изменения и в смежных процессах. Да и само изменение методики и детализации учета проводится не ради изменений, а ради поиска резервов для развития (пессимисты могут прочесть «ради выживания») и подразумевает регулярные активные действия на основе полученной информации о затратах в производстве. В качестве примеров можно привести следующие изменения:

Изменения в складском учете — партионный складской учет может стать необходимым инструментом при реализации как позаказного учета затрат в частности, так и стратегии производства под заказ вообще. А переход к партионному складскому учету с организационной точки зрения сама по себе задача не простая.

Запрет необоснованных затрат — эту задачу можно рассматривать и как инструмент повышения достоверности и точности учета затрат, и как весьма амбициозную (для многих отечественных предприятий машиностроения) самостоятельную цель. В качестве инструмента запрет (исключение) необоснованных затрат упрощает задачу анализа причин отклонений плановых и фактических затрат, а как цель — предотвращает воровство, сокрытие брака, коллективную безответственность и перепроизводство. Конечно, степень этого «предотвращения» зависит не сколько от методики учета и информационной системы, а от того, как эти инструменты (вместе с «прогрессивкой» и «публичной поркой на декадном») применяются руководством завода.

Например, одним из требований к автоматизированной системе управления производством может стать запрет на изготовление деталей и сборочных единиц в количестве или номенклатуре сверх запланированных. Это означает, что нельзя закрыть наряд на большее, чем запланировано, количество деталей (сделать можно, а закрыть нельзя), нельзя выписать накладную на передачу партии деталей на склад, если их нет в плане цеха или если их сделали в 10 раз больше чем нужно — официально передать можно только запланированное количество.

Такой функционал очень легко реализовать в автоматизированной системе и он безгранично эффективен в борьбе за экономию затрат в производстве. Правда, при одном условии — жесткой позиции руководства по наведению порядка. Для нашей производственной культуры такое решение всегда оценивается как «радикальное». В среде производственников «советского типа» обычно находится много аргументов, обосновывающих невозможность его применения на практике — это и недозагрузка оборудования, и излишняя переналадка станков, и простои «сдельщиков», и конечно же, любимый аргумент — фактическое наличие материала на складе (какой материал есть, такие детали и делаем, пока материал не закончится). Ведь изготовление деталей большими партиями впрок — это же большая экономия на переналадках, стабильная зарплата сдельщиков и уверенность, что переработанный материал теперь непригоден к воровству с завода. И неважно, что по многим позициям значение «впрок» оценивается затариванием промежуточных производственных складов на несколько лет вперед...

Обычно такие аргументы обобщаются интегральным фактом «производство встанет». На самом деле не страшно, что «производство встанет» — страшно, что «планы не выполнены», а ведь они и без радикальных мер часто срываются. Да и суть запрета необоснованных затрат не в том, чтобы не выдать лишний грамм металла. Суть в том, чтобы понять, зачем он нужен, чтобы выявить причины сверхнормативного потребления ресурсов. И выявить сразу при их возникновении в заявительном порядке, а не в конце отчетного периода путем проведения длительных расследований по запутанным следам. А увеличить размер партии деталей в плане или открыть дополнительный заказ на пополнение складских запасов в автоматизированной системе не проблема — главное, чтобы это было действительно нужно, обоснованно и выгодно.

Использование партий ДСЕ из одного заказа в другом — очень распространенная практика. Часто встречается при производстве сложных систем и комплексов, когда в силу различных причин блок из одного экземпляра изделия, производимого по определенному заказу, нужно демонтировать и поставить в другой экземпляр изделия другого заказа. В этом случае главное отличие учета затрат по заказам будет заключаться собственно в необходимости провести этот учет — отразить перенос затрат по изготовлению, демонтажу и монтажу блока в обоих заказах, чего можно было бы не делать при попередельном учете, когда стоимость экземпляров изделий все равно усредняется и дополнительные затраты на демонтаж (который мог проходить в авральном режиме во 2 или 3 смену) растворились бы во всех изделиях, выпущенных в данном периоде.

Нужно ли что-то менять в сложившейся системе учета затрат? Данный вопрос можно разбить не несколько:

Каждый из перечисленных вопросов является поводом для совершенствования системы учета затрат. Однако при этом всегда следует соотносить выгоду от повышения точности учета с затратами на сам учет. Важным фактором является инструмент (система автоматизации), с помощью которого предполагается совершенствовать систему учета затрат. Его функциональные возможности, стоимость владения, стоимость настройки и поддержания интеграции с имеющимися и планируемыми к использованию системами автоматизации также нужно учитывать при оценке ожидаемых эффектов от предполагаемых изменений. Но самое главное при внедрении любых изменений в машиностроении — это способность выработать, принять и, особенно, внедрить необходимые организационные решения. Для проведения изменений нужно лидерство и твердая административная воля, основанная на понимании выгоды для бизнеса в целом.