Как ФСА помог выработать альтернативные способы создания продукции прежнего уровня качества с меньшими издержками индийскому производителю мотоциклов.

В условиях высокой конкуренции компании вынуждены искать собственные пути завоевания потребительского интереса. Одни выбирают стратегию дифференциации, опираясь на собственные ноу-хау и уникальные разработки, другие конкурируют за счет предложения лучшего сочетания «цена-качество». Но как создавать продукт с максимальной ценностью для клиента при минимальных затратах для компании? Выработать альтернативные способы создания продукции прежнего уровня качества с меньшими издержками индийскому производителю мотоциклов TVS Motor Company помог функционально-стоимостный анализ.

Кроме портала, мы предлагаем вам и альманах «Управление производством». Все самое интересное и уникальное мы публикуем именно в нем. 300+ мощных кейсов, готовых к использованию чек-листов и других полезных материалов ждут вас в полном комплекте номеров. Оформляйте подписку и получайте самое лучшее!

Любой потребитель, приобретая товар, готов платить только за то, что представляет для него ценность. Но определить ключевые характеристики продукта может быть не так-то просто, и в процессе сокращения затрат легко лишить продукт конкурентных преимуществ и потерять клиентов. Как повысить ценность, создаваемую для клиента, при снижении себестоимости для производителя?

Отыскать равновесие помогает функционально-стоимостный анализ (value analysis) и проектирование стоимости (value engineering). Как правило, эти инструменты идут бок о бок, поэтому часто в рамках управления стоимостью они рассматриваются как единая методика (Value Analysis/Value Engineering, или VA/VE), главной задачей которого является достижение наивысших потребительских свойств продукции при одновременном снижении всех видов производственных затрат.

Функционально-стоимостный анализ (ФСА) – это метод системного исследования функций продукта с целью определения эквивалентности стоимости и «полезности» продукта, то есть в центре внимания находятся функциональные и стоимостные параметры продукции (работ, услуг). Суть ФСА заключается в поэлементном рассмотрении конструкции изделия: в ходе анализа вычленяются функции элементов продукта и осуществляется их классификация на главные, дополнительные и ненужные. На основе этой классификации разрабатываются предложения относительно минимизации затрат на выполнение каждой функции (путем изменения количества деталей, материалов, технологий производства и др.) или устранения второстепенных функций, которые требуют значительных затрат.

При проведении ФСА следует отталкиваться от следующих идей:

Ценность продукции определяется как отношение функциональной стоимости (полезности для клиента) к затратам (издержкам производства). Повысить ценность, таким образом, можно повысив функциональность продукта (эффективность его работы, улучшение характеристик и др.) или снизив издержки на его создание.

Исходя из этого, стоимостный анализ сосредотачивает свое внимание на минимизации затрат при пересмотре функциональных параметров в случае:

а) уменьшения требований к качеству продукции (если потребители пренебрегают повышенным уровнем качества продукции или не готовы платить большую цену за лучшее качество);

б) повышения требований к качеству (если потребители выражают готовность платить более высокую цену за более качественную продукцию).

В последнем случае в процессе стоимостного анализа следует доказать, что увеличение выручки от реализации продукции в результате совершенствования функциональных параметров продукции превзойдет рост расходов на это совершенствование.

Таким образом, функционально-стоимостный анализ в значительной мере направлен на то, чтобы выявить лишние с точки зрения их стоимости и полезности для потребителей параметры продукции. Этот инструмент может использоваться не только для корректировки параметров уже находящейся в процессе производства продукции, но и на начальной стадии конструирования новой продукта.

Функционально-стоимостный анализ достаточно популярен в Индии, чья экономика характеризуется высокой стоимостью материалов, низкой рентабельностью, устаревшим дизайном продукции и рядом других проблем. Свою программу сокращения затрат на производство и материалы индийский производитель мотоциклов TVS Motor Company начал именно с этого инструмента.

Применение функционально-стоимостного анализа в TVS Motor Company: постановка целей и задач

| TVS Motor Company (входит в TVS group) является третьим по величине производителем двухколесных транспортных средств (мотоциклов, мопедов, скутеров и др.) и комплектующих к ним в Индии. Компания является флагманом в группе компаний TVS с товарооборотом в 4 млрд долларов. В группу компаний TVS входит 30 компаний, занимающихся производством двухколесных транспортных средств, запчастей для автомобилей, внутренней автоматики и прочей продукции. TVS Motor Company была основана в 1978 году и на тот момент была единственной в стране компанией, выпустившей на рынок двухместное транспортное средство. На сегодняшний день ассортимент продукции компании включает в себя широкий спектр товаров от мопедов до гоночных мотоциклов. Компания производит как двухколесные, так и трехколесные транспортные средства и экспортирует их в более чем 50 стран мира. TVS Motor Company – единственная в своем сегменте рынка индийская компания, удостоившаяся приза Деминга за достижения в области внедрения TQM (Всеобщего управления качеством). В состав компании входит 4 завода, из них 3 расположены в Индии (в городах Хосур, Майсур и Налагар) и один в Индонезии (в городе Караванг). |

Стоимость сырья постоянно растет, поэтому задача сокращения издержек для снижения стоимости готовой продукции остается актуальной. При производстве компонентов техники TVS Motor Company использовались достаточно дорогостоящие материалы, например, полимерные материалы, синтетический каучук, алюминий, сталь, медь, серебро, вольфрам и многое другое, что в совокупности составляло весьма значительную статью расходов. В целях предоставления своим клиентам более конкурентной цены при прежнем уровне качества руководство компании пришло к решению добиться снижения затрат на материалы, преимущественно за счет сокращения использования таких дорогих материалов или поиска более дешевой замены. Обязательным условием при этом являлось сохранение высокого качества продукции.

Цель проекта, реализованного в TVS Motor Company, заключалась в сокращении затрат на материалы минимум на 15%. В выявлении возможностей компания опиралась на функционально-стоимостный анализ.

Начальным этапом проекта стала предварительная подготовка, в ходе которых изучался теоретический материал и опыт других компаний в области применения функционально-стоимостного анализа и стоимостного проектирования, рассматривались примеры его практического использования, после чего компания приступила к применению этого опыта на практике.

Реализацию проекта можно разбить на ряд этапов.

Этап 1. Выбор продукта или компонента для реализации пилотного проекта сокращения затрат на материалы.

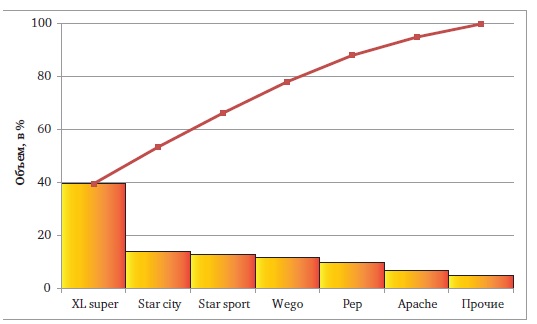

На данном этапе команда TVS Motor Company провела сбор и анализ информации по производству готовой продукции, компонентов и подузлов для выбора продукта и конкретных компонентов, на которых будет реализован и апробирован новый подход к созданию стоимости. Из всей продуктовой линейки были выбраны модели, на которые приходится самый большой объем продаж, а именно мотоциклы XL super и Star city. В качестве элементов конструкции, которые будут изучаться на предмет функциональности и стоимости производства, были выбраны топливный бак и крепления катушки зажигания.

Этап 2. Проведение функционально-стоимостного анализа.

Этот этап является самым важным – основой управления стоимостью продукта. На нем перечисляются функции, которые несет компонент в готовом изделии, определяются основные и второстепенные, после чего рассчитывается, во сколько обходится производителю их создание. Таким образом компания может определить, какая доля ресурсов уходит на создание реальной ценности для потребителя.

Этап 3. Поиск возможностей сокращения затрат.

Определив основные и второстепенные функции, проще определить основные и второстепенные затраты, найти альтернативы используемым материалам или методам производства, которые позволят сократить затраты без ущерба для основных функциональных характеристик готового продукта. Здесь главную роль играет понятие функциональной стоимости – минимального уровня издержек, необходимого для создания определенной функции.

Этап 4. Выбор оптимальных решений.

На данном этапе проходит тщательное изучение производственных возможностей компании, выполняемых готовым продуктом и его элементами функций; рассчитывается экономический эффект, который может быть достигнут в результате применения различных решений. Так выбираются оптимальные решения и разрабатываются конкретные мероприятия.

Этап 5. Реализация мероприятий и оценка результатов.

Прежде чем перейти на всю производственную линейку, выбранные решения реализуются на прототипах. Используются другие материалы, меняется методика производства, после чего элементы конструкции устанавливаются на готовый продукт и осуществляется оценка нововведений.

Отбор компонентов для реализации функционально-стоимостного анализа может осуществляться на разных уровнях: функциональном (крупные блоки и узлы конструкции), уровне подсистем и уровне отдельных компонентов. Как мы уже упоминали ранее, для пилотных проектов TVS Motor Company выбрала мотоциклы моделей XL super (40%) и Star city (14%), а оценке подвергались топливный бак и крепления катушки зажигания. Рассмотрим, как проходила реализация проекта на выбранных компонентах.

Рис. 1. Модели мотоциклов TVS Motor Company.

Компонент 1: топливный бак.

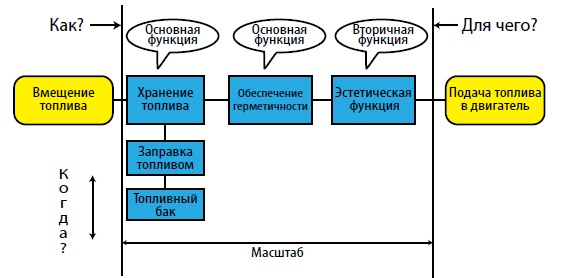

Прежде чем приступать к поиску возможностей сокращения затрат на производство и крепление топливного бака к мотоциклу, необходимо было осуществить классификацию выполняемых им функций. Для выполнения этой задачи компания опиралась на методику системного анализа функций (FAST).

В число основных функций топливного бака входит герметичное удержание топлива и его надежная подача в двигатель. Вторичной является эстетическая функция: топливный бак не должен нарушать общего вида мотоцикла. Основные и вторичные функции топливного бака отражены на FAST-диаграмме (рис. 2).

| FAST (Методика системного анализа функций) – один из наиболее простых и эффективных инструментов анализа и классификации функций, разработанный в 1965 году. Его цель – выявление выраженных в функциональной форме существенных черт и признаков рассматриваемой проблемы, расположение их в определенной логической последовательности и стимулирование поиска наиболее эффективных способов осуществления функций. Способом упорядочения признаков и стимулирования процесса поиска решения является диаграмма FAST, которая отражает сущность функций (т. е. задачи и проблемы), позволяет проверить правильность проведенной классификации, дает возможность выявлять взаимосвязи между функциями и быстро определять те функциональные зоны, в которых заложены наибольшие резервы снижения затрат. |

Рис. 2. FAST-диаграмма для топливного бака.

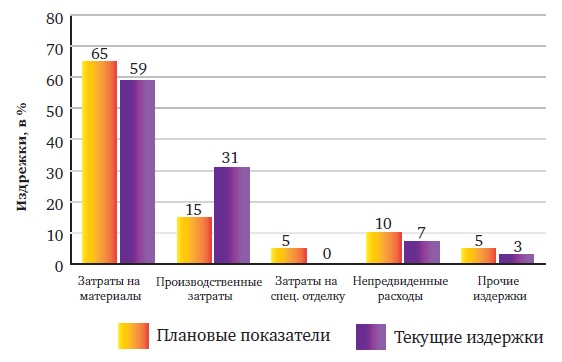

Определив функции, выполняемые компонентом в готовом продукте, команда проанализировала распределение средств по отдельным группам затрат и сравнила реальное распределение затрат с плановыми показателями, составленными на основании спецификации продукта (рис. 3). Ранее такое сравнение не проводилось до тех пор, пока общая сумма издержек находилась в пределах запланированного: компания не анализировала, как именно распределяются средства в процессе производства. Оказалось, самое серьезное отклонение наблюдается в области производственных затрат: они превышают плановые показатели на 16%. Именно в этом направлении было решено работать.

Рис. 3. Распределение затрат при производстве топливного бака: реальное и плановое.

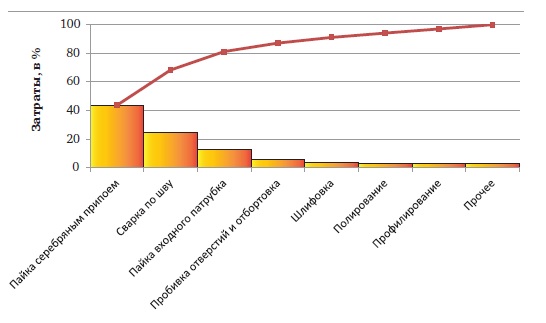

Для определения области потенциальных улучшений производственные затраты были разложены на более узкие категории (рисунок 4). Самая большая доля производственных затрат (44% от общей суммы) приходится на пайку серебряным припоем.

Рис. 4. Производственные затраты на производство топливного бака по категориям.

Эта операция служит для обеспечения функции герметичности топливного бака, которая не должна пострадать от мероприятий по сокращению затрат. В решении этой задачи помогает понятие функциональной стоимости – минимального уровня издержек, необходимого для создания определенной функции.

Таблица 1. Анализ функциональной стоимости.

| № | Деталь | Функция | Класс | Затраты (в %) | Функциональная стоимость (в %) | Разница между затратами и функциональной стоимостью (в %) |

|---|---|---|---|---|---|---|

| Топливный бак | Хранение топлива | Основная | 58 | 58 | 0 | |

| Герметичность | Основная | 30 | 14 | 16 | ||

| Эстетичность | Вторичная | 12 | 12 | 0 | ||

| Итого: | 100% | 84% | 16% | |||

Как показал проведенный анализ функциональной стоимости (таблица 1), именно создание функции герметичности так серьезно увеличивает производственные затраты: стоимостный разрыв между издержками производства и функциональной стоимостью составляет 16%. Используемый метод – пайка серебряным припоем – не являлся оптимальным. Таким образом, следующей задачей команды стал поиск альтернативного способа присоединения адаптера к топливному баку.

Именно на этом этапе происходит поиск возможностей сокращения затрат на производство топливного бака при сохранении важной для клиента функциональности. Как уже упоминалось выше, пайка серебряным припоем является самой затратной операцией, поэтому во время мозгового штурма сотрудники и эксперты выдвигали возможные варианты снижения стоимости этой операции:

Для определения оптимального метода команда помимо прочего опиралась на пакет программ, содержащий широкую базу данных по технологическим процессам. С ее помощью альтернативные методики оценивались по ряду ключевых параметров.

Прежде всего, необходимо было оценить осуществимость предложенных идей (таблица 2). Команда опиралась на параметры новизны метода, стоимости его реализации, сроков, вероятности успеха, потенциальной экономии, а также соответствия функциональным требованиям.

Таблица 2. Рейтинг осуществимости предложенных идей

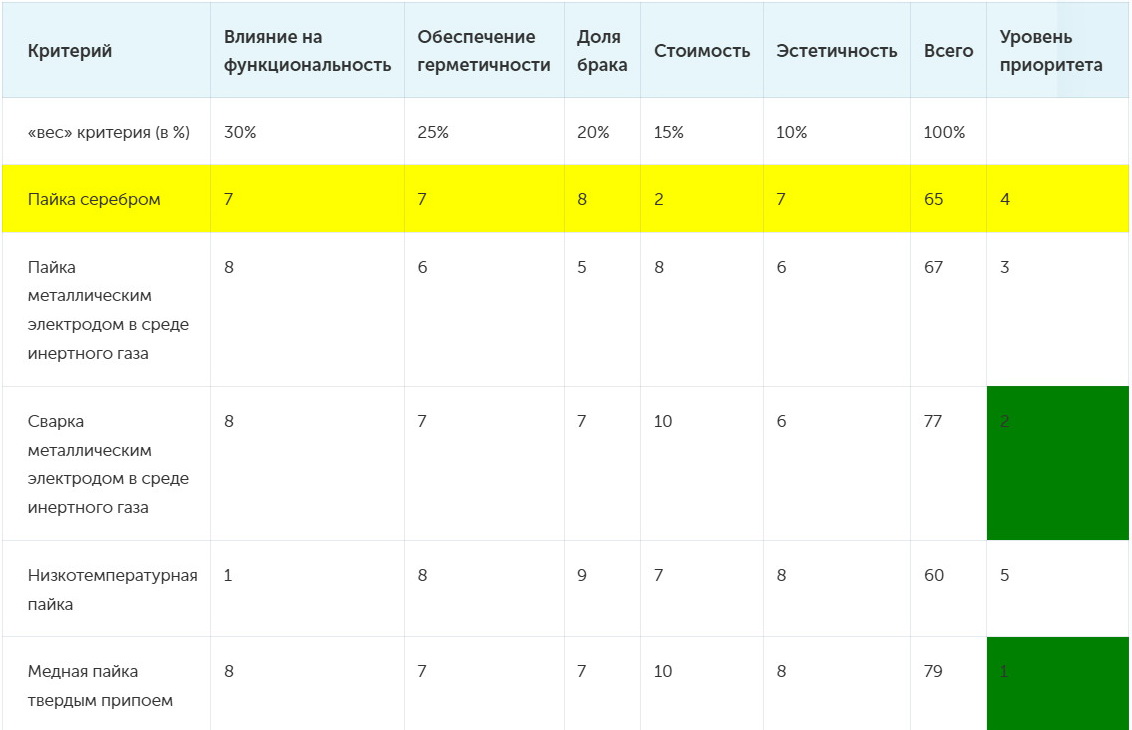

По результатам рейтинга наиболее рациональными были признаны пайка металлическим электродом в среде инертного газа, сварка металлическим электродом в среде инертного газа, медная пайка твердым припоем и низкотемпературная пайка. Именно эти четыре процесса подверглись дальнейшему анализу, а именно – включению в матрицу приоритетов (табл. 3).

Таблица 3. Матрица приоритетов

Четыре наиболее рациональных метода были рассмотрены по степени их соответствия основным критериям и, по итогам анализа, приоритет был отдан медной пайке твердым припоем и сварке металлическим электродом в среде инертного газа.

После продолжительной фазы анализа команда приступила к практической реализации отобранных решений. Два решения с наивысшим приоритетом – медная пайка твердым припоем и сварка металлическим электродом в среде инертного газа – были осуществлены на опытном образце. С технологической стороны оба решения были признаны подходящими для массового производства: они были легкореализуемы и приводили к желаемому снижению затрат на производство топливного бака при сохранении его функций. Но поскольку они требовали определенных инвестиций, на окончательный выбор решения влиял также фактор экономической эффективности (табл. 4). С учетом более быстрого достижения финансовых результатов (а также более короткого времени цикла, которое было зафиксировано в процессе испытания на опытных образцах) окончательный приоритет был отдан медной пайке твердым припоем как альтернативе пайке серебряным припоем.

Таблица 4. Эффективность инвестиций

| № | Процесс | Необходимые инвестиции | Текущие затраты | Окупаемость инвестиций | Примечания |

|---|---|---|---|---|---|

| 1 | Сварка металлическим электродом в среде инертного газа | Новое оборудование с вращающимся столом для автоматических операций | Низкие | 1 год | |

| 2 | Медная пайка твердым припоем | Модификация пресса | Низкие | 1 месяц | Короткий период окупаемости инвестиций |

Продолжение – во второй части этой статьи, в которой вы можете ещё прочитать о способе реализации и результатах этого проекта.

Текст: Наталья Коношенко. Фото www.tvsmotor.com

Материал подготовлен на основании данных R. Hemanth, Dr. N.S.Mahesh, M.S. Muralidharan, Reducing Material Cost in Fabricated Parts for Two Wheelers through Value Analysis Technique, SASTECH Journal.