Повышение эффективности бизнеса – это то главное, ради чего мы ведем всю эту суету с затратами. «Система поиска резервов» постоянно «сканирует» хозяйственную деятельность компании и формирует ответы на два вопроса: «Где и в чем мы можем повысить нашу эффективность?» «Как мы можем это сделать?»

«Клуб Борцов с затратами», www.costkiller.ru

Шебек Сергей

Повышение эффективности бизнеса – это то главное, ради чего мы ведем всю эту суету с затратами. «Система поиска резервов» постоянно «сканирует» хозяйственную деятельность компании и формирует ответы на два вопроса: «Где и в чем мы можем повысить нашу эффективность?» «Как мы можем это сделать?»

В начале нашего разговора будет уместно обратиться к процедуре формирования годового «Плана мероприятий по сокращению затрат» - документа, содержащего перечень запланированных компанией к исполнению мероприятий, а также основные параметры этих мероприятий. (Прим. Подробнее см. статью «Формирование «Плана мероприятий по сокращению затрат».) Этот документ формируется, как правило, с периодичностью в один год. В конце уходящего года этот план готовится, в течение всего наступившего года пункты этого плана выполняются. И здесь необходимо разделить две процедуры – подготовку собственно «Плана мероприятий» и подготовку пунктов для этого плана. «План мероприятий» верстается в течение относительно короткого промежутка времени – месяца–двух. А вот потенциальные мероприятия для этого плана должны формироваться постоянно. С содержательной точки зрения это означает, что в постоянном режиме должны:

Иными словами, должна быть система, которая будет постоянно «сканировать» хозяйственную деятельность предприятия и формировать ответы на два вопроса:

Эту систему мы будем называть «Системой поиска резервов». Но прежде чем начать рассмотрение самой системы, определимся с понятиями «резерв» и «неэффективность».

Резерв, применительно к нашей теме, - это потенциальная возможность изменить организационно-технический уровень компании, что позволит повысить эффективность бизнеса.

Соответственно, поиск резервов – это поиск еще неиспользованных нами возможностей изменить организационно-технический уровень нашего бизнеса.

Что же тогда «неэффективность»?

Неэффективность – это некая характеристика (свойство) существующего в компании организационно-технического уровня ведения бизнеса. Причем, эта характеристика может быть изменена таким образом, чтобы наш бизнес стал хоть чуть-чуть более эффективным.

К данному определению необходимо привести два комментария.

Во-первых, хоть это будет и не очень правильно с точки зрения правил русского языка, лучше использовать данное понятие во множественном числе и говорить о «неэффективностях». Это предложение будет уместным, поскольку абсолютно любая неэффективность в жизни состоит из кучи более мелких неэффективностей.

Во-вторых, неэффективность следует отделить от последствий неэффективности. Неэффективность - это причина, которая тянет за собой определенные последствия. Или, говоря языком работников здравоохранения, неэффективность – это болезнь, а ее последствия – это симптомы.

Итак, неэффективность – это какая-либо характеристика нашего бизнеса, а резерв – это возможность данную характеристику изменить. Понятия, безусловно, настолько близкие по смыслу, что легко запутаться. Смысловое сходство усиливает то, что «выявление неэффективностей» и «поиск резервов» - это, по сути, «две стороны одной медали»: одно без другого невозможно или, по крайней мере, нецелесообразно. Чтобы уяснить различие данных понятий, обратимся к медицинской теме.

Выявление неэффективностей – это выявление болезни, т.е. постановка диагноза.

А поиск резервов – это поиск подходящих для данной болезни способов лечения (хирургический, терапевтический, гомеопатический и т.д.).

Таким образом, становится понятным и назначение «Системы поиска резервов». Данная система:

Ну а теперь рассмотрим подробнее, как «Система поиска резервов» выполняет возложенные на нее обязанности.

Выявление неэффективностей

Как мы уже сказали, выявление неэффективностей – это постановка диагноза нашего бизнеса. Как врач ставит диагноз?

Вариантов не так много, всего два.

Вариант первый – «метод симптомов». Врач ставит диагноз на основании симптомов, т.е. на основании неких проявлений болезни, которые врач может обнаружить. В нашем же случае это означает, что мы выявляем неэффективность через обнаружение каких-либо последствий этой неэффективности. Проще говоря, мы обнаруживаем некоторые факты, свидетельствующие о том, что в нашем бизнесе не все блестяще. Анализируя эти факты, мы приходим к выводу, что они возникли в результате какой-то определенной неэффективности.

Вариант второй – «метод аналогий». В этом случае врач опирается не на симптомы. (Допустим, болезнь внешне себя не проявила и никаких ярко выраженных симптомов нет. Или даже они есть, но являются противоречивыми и не позволяют поставить даже приблизительный диагноз.) В этом случае он пытается провести аналогию с какими-то фактами из жизни данного пациента или других пациентов.

Например, рассуждения врача могут быть такими:

«Болезнь имеет циклический «сезонный» характер. Пациент ранее уже несколько лет подряд был подвержен этому заболеванию. Значит, с высокой долей вероятности, мы можем предположить, что в данное время года он или уже заболел или скоро заболеет!» (Этот случай можно назвать «аналогией во времени», т.е. мы проводим аналогию с событиями, которые были ранее (в другое время) в жизни данного пациента.)

Или такими:

«Пациент ранее данным недугом не страдал. Но другие пациенты, которые ведут аналогичный образ жизни и имеют одинаковые предрасположенности, уже это заболевание перенесли или болеют в настоящее время. Значит, можно предположить, что и наш пациент – «кандидат» на это заболевание!» (Этот случай можно назвать «аналогией с другими объектами», т.е. мы проводим аналогию с другими пациентами, которые, как мы считаем, очень похожи на нашего пациента.)

Применительно к нашей теме выявления неэффективностей это означает, что мы не пытаемся обнаружить «следы» (последствия) неэффективностей, а исходим из следующих гипотез:

Теперь рассмотрим работу «метода симптомов» и «метода аналогий» на примере.

Допустим, в одном из подразделений основного производства компании существует неэффективность «плохая организация работ по проведению планово-предупредительных ремонтов оборудования». Как эта неэффективность может быть выявлена?

Воспользуемся «методом симптомов».

В соответствии с данным методом, мы обнаруживаем и анализируем последствия этой неэффективности. Таковыми, в частности, могут быть:

Что касается третьего последствия, то оно на практике может оказаться крайне сложным для обнаружения. В самом деле, мы плохо ремонтируем и обслуживаем оборудование сегодня, а проявиться это может только через год или два.

Первое последствие, напротив, обнаружить довольно легко. Собственно, простой оборудования сам себя проявит и его трудно не заметить. Необходимо только факты простоя соответствующим образом отразить в первичном (производственном) учете. Например, сделать соответствующую запись в «Сменном журнале» и составить «Аварийный акт».

Что касается второго последствия, то проявит оно себя, в отличие от третьего последствия, довольно быстро. Но обнаружить его будет несколько сложнее, чем первое последствие. Ведь для этого необходимо, во-первых, заметить, что для устранения причин аварии были использованы запасные части или проведены работы по восстановлению вышедших из строя деталей и узлов. Во-вторых, чтобы говорить о «дороговизне» последствий, надо суметь дать им стоимостную оценку. А для этого учет израсходованных запасных частей и проведенных работ должен вестись не только в натуральном, но и в стоимостном выражении.

Допустим, в нашем случае первичный учет в подразделении поставлен хорошо, и по окончании месяца:

Итак, сами последствия, в виде аварий и простоев, мы выявили. Симптом обнаружен. Значит ли это, что теперь сам собой будет поставлен диагноз, т.е. выявлена неэффективность? Нет. Ведь аварийные простои могут произойти не только из-за «ненадлежащего обслуживания и ремонта оборудования». Могут быть и другие причины, в т.ч.:

Получается, что для того, чтобы от симптома выйти на однозначный диагноз, надо рассмотреть, проанализировать и исключить все прочие диагнозы.

Часть вероятных диагнозов может быть рассмотрена и исключена достаточно легко. Например, в том же «Сменном журнале» должны фиксироваться и перебои в подаче энергоресурсов. Просмотрев записи за истекший месяц, мы обнаруживаем, что таких перебоев или вообще не было, или случались они гораздо реже аварий. Значит, не они являются основной причиной аварийных простоев.

Но некоторые из потенциальных диагнозов могут потребовать гораздо больше времени и сил для анализа. Например, как уличить работников в сознательном нарушении технологических режимов, повлекшим за собой аварийные простои?

Вывод: последствия неэффективностей можно обнаружить, при желании, относительно легко. В этом большой «плюс» «метода симптомов». «А «минус» данного метода состоит в том, что обнаруженное последствие не всегда однозначно указывает на его причину, т.е. на неэффективность, которая привела к данному последствию.

Теперь воспользуемся «методом аналогий».

В этом случае никакие последствия мы не выявляем, а сразу пытаемся выйти на неэффективность, проводя аналогии во времени или с другими объектами.

Например, пару лет назад в данном подразделении уже была вспышка аварий. Тогда уволился цеховой механик, а вместе с ним и несколько самых квалифицированных слесарей. В результате уровень организации работ по техническому обслуживанию оборудования резко упал. Мы проводим аналогию во времени: если в данном подразделении такая неэффективность уже была ранее, значит, «по аналогии» мы можем предположить ее «рецидивы».

Теперь проведем аналогию с другими объектами. Допустим, низкий уровень качества технического обслуживания оборудования был выявлен в другом цеху основного производства. Поэтому мы можем предположить, что и в нашем цеху может быть аналогичная неэффективность.

Иными словами, «метод аналогий» предполагает «презумпцию виновности»: если где-то, у кого-то, когда-то была какая-то неэффективность, мы можем допустить, что она и у нас присутствует или может возникнуть.

Вывод: Достоинство «метода аналогий» в том, что мы сразу выходим на неэффективность, нам не надо заниматься учетом и анализом последствий. «Минусов» можно назвать сразу два:

В итоге, как же из методов предпочтительнее? А никакой…

Оба метода надо применять одновременно:

Что же нам нужно для того, чтобы оба этих метода работали?

Сначала - о «методе аналогий».

Для применения данного метода необходимы две вещи:

1.Наличие «Поля потенциальных неэффективностей»;

2.Способность рассматривать элементы этого «поля», искать и находить у себя неэффективности.

«Поле потенциальных неэффективностей» - это документ, содержащий перечень неэффективностей, которые или уже были ранее выявлены в компании, или с достаточно большой вероятностью могут в компании появиться. Как сформировать этот документ?

Если обратить внимание на слова «уже были ранее выявлены», то один из источников наполнения документа будет понятен – это прежний опыт компании. Собственно, это и есть один из вариантов проявления «метода аналогий» - аналогия вовремени: если какая-то неэффективность в компании уже ранее была, значит, она может появиться опять. Поэтому все уже когда-либо ранее отмечавшиеся проблемы в деятельности компании должны быть взяты «на карандаш» и помещены в «поле».

Еще один источник наполнения данного документа станет очевиден, если вспомнить, что метод аналогий предполагает проведение аналогий не только во времени, но и с другими субъектами. Поэтому, если какая-либо неэффективность была отмечена в работе других компаний, то и в нашей компании она тоже может присутствовать. Только не надо думать, что с нами это никогда не произойдет. Как сказал классик, «не считайте себя самыми богатыми и самыми красивыми, а так – побогаче одних, победнее других».

Собственно особых проблем с доступом к информации относительно опыта других компаний совсем нет. Можно найти массу публикаций, общая фабула которых выглядит так:

«Компания работала в убыток, но тут пришла новая талантливая управленческая команда, после проведенной диагностики выделила такие-то проблемы и предложила такие-то решения».

Поэтому здесь проблема, скорее, не в отсутствии исходной информации как таковой, а в том, чтобы правильно данную информацию структурировать.

Приведем, в частности, укрупненный список типичных проблем (точнее, групп неэффективностей), который используется в японской практике менеджмента:

Итак, у «Поля потенциальных неэффективностей» два основных источника информации – собственный опыт и «чужой» опыт.

Хорошо, «Поле потенциальных неэффективностей» сформировано. Теперь надо научиться элементы этого «поля» «примерять» к деятельности компании. Как это сделать?

Для ответа на этот вопрос вернемся к рассматриваемому нами примеру. Итак, мы рассматриваем потенциальную неэффективность «Низкий уровень организации планово-предупредительных ремонтов оборудования». Как нам понять – действительно ли эта неэффективность у нас имеет место?

Пойдем от обратного: а какой должна быть организация планово-предупредительных ремонтов, чтобы мы считали ее уровень высоким? Иными словами, нам надо сформулировать критерии эффективности. Таковыми, в частности, будут следующие критерии:

Обратите внимание, что мы сформулировали только «формальные» критерии, т.е. критерии, которые так или иначе «крутятся» вокруг форм документов, которые используются при подготовке и проведении ремонтов. (И то далеко не все документы нами рассмотрены.) А всего таких критериев может быть несколько десятков и даже сотен. Откуда брать эти критерии?

Источников, по большому счету два – внешний и внутренний.

Внешний источник – это те же самые публикации, в которых рассказывается о типичных неэффективностях и которые мы использовали при формировании «Поля потенциальных неэффективностей». Как правило, в этих публикациях:

Внутренний источник – это собственный опыт и личный здравый смысл менеджеров компании. Вернемся к рассматриваемому нами примеру с неэффективностью «Низкий уровень организации планово-предупредительных ремонтов оборудования». Ведь даже особо не разбираясь в тонкостях технического обслуживания оборудования, просто лишь на основе здравого смысла можно сформулировать ряд критериев, при соответствии которым организацию ремонтов можно считать качественной:

Итак, критерии эффективности (или неэффективности) нами сформулированы. Для того, чтобы они начали работать, необходимо сделать еще две вещи.

Первое. Каждый из критериев еще желательно дополнить уточняющими условиями, при выполнении которых мы сможем говорить о соответствии данному критерию.

Например, нами был сформулирован критерий «Обеспеченность ремонтных служб квалифицированным персоналом». На основании чего мы будем оценивать – соответствует наша реальная практика данному критерию или нет? Нужны дополнительные уточняющие условия, позволяющие нам обоснованно судить о том, что персонал ремонтных служб действительно обеспечен квалифицированным персоналом.

Попробуем эти условия сформулировать.

В первую очередь, нам надо оценить «обеспеченность» ремонтных служб работниками формально. Для этого используем показатель «Процент укомплектованности штатного расписания», который показывает отношение фактического количества работников к количеству, предусмотренному штатным расписанием. И для данного показателя мы вводим нормативные значения:

Соответственно, значение данного показателя должно лежать в интервале 90 – 100 %.

Далее нам необходимо разобраться собственно с квалификацией.

Во-первых, плохо, когда квалификация недостаточно высокая. Но не намного лучше и другая крайность – излишняя квалификация. Понятно, что более квалифицированному работнику нужно и платить больше. И если мы его нагружаем работой, с которой способен справиться менее квалифицированный сотрудник, то у нас возникают ничем не обоснованные затраты. Поэтому и предлагается ввести показатель «Соответствие уровня квалификации уровню сложности выполняемых работ». Этот показатель показывает отношение среднего разряда персонала службы к среднему (средневзвешенному) разряду выполняемых работ. В идеале, значение данного показателя должно равняться «единице». Но мы можем ввести и допустимое отклонение от данного значения. Например, - «+/- 10%».

Во-вторых, мы можем допустить, что кроме разряда, который отражает формальную сторону квалификации, важен еще и стаж работы на данном предприятии. Ведь для знакомства со спецификой устройства, эксплуатации и ремонта оборудования необходимо время. Например, мы принимаем, что для полноценного «погружения» в данную специфику новому сотруднику необходимо проработать 1, 5 года. Таким образом, мы вводим показатель «Доля работников службы со стажем работы менее 1,5 лет» и устанавливаем допустимое значение данного показателя – «не более 20%».

В-третьих, мы исходим из того, что уровень квалификации должен постоянно подтверждаться и повышаться. Уровень квалификации, в частности, может подтверждаться на проводимых два раза в год аттестациях. Для мониторинга этого условия вводим показатель «Доля сотрудников, не подтвердивших квалификационный разряд» с нормативным значением «не более 10%». Что касается повышения уровня квалификации, то, например, может быть использован показатель «Среднее количество часов обучения на одного работника службы» с нормативным значением «не менее 18 часов».

Как мы видим из данного примера, уточняющие условия могут быть представлены в виде показателей, для которых сформулированы их нормативные значения.

Второе. Сформулированные критерии, а также условия на соответствие этим критериям должны быть сведены в контрольные листы. (Или «Чек-листы», как их называют в западной практике.)

Для рассмотренного примера приведем фрагмент соответствующего «Контрольного листа».

|

Контрольный лист № 64 |

|

|||

|

Объект контроля: |

Уровень организации планово-предупредительных ремонтов оборудования |

|||

|

Ответственный за исполнение: |

Главный инженер |

|||

|

№ п.п. |

Критерий |

Условия на соответствие критерию |

Нормативное значение |

|

|

…. |

|

|

|

|

|

7. |

Обеспеченность ремонтных служб квалифицированным персоналом

|

|

|

|

|

7.1. |

|

Выполнение нормативного значения показателя «Процент укомплектованности штатного расписания»

|

90 – 100% |

|

|

7.2. |

|

Выполнение нормативного значения показателя «Соответствие уровня квалификации уровню сложности выполняемых работ»

|

0,9 – 1,1 |

|

|

7.3. |

|

Выполнение нормативного значения показателя «Доля работников службы со стажем менее 1,5 лет»

|

Не более 20% |

|

|

7.4. |

|

Выполнение нормативного значения показателя «Доля сотрудников, не подтвердивших квалификационный разряд»

|

Не более 10% |

|

|

7.5. |

|

Выполнение нормативного значения показателя «Среднее количество часов обучения на одного работника службы»

|

Не менее 18 часов |

|

|

8. |

Правильная мотивация персонала ремонтных служб

|

|

|

|

Таким образом, чтобы можно было начать использовать «Поле потенциальных неэффективностей», необходимо:

Будем считать, что все указанные условия выполнены – критерии и уточняющие условия сформулированы, контрольные листы составлены. Как теперь этим «счастьем» распорядиться?

Очевидно, что для каждой выделенной неэффективности мы должны с той или иной регулярностью проходить по пунктам «Контрольного листа» и давать оценку его исполнению.

Как это сделать? Рассмотрим возможные варианты.

Вариант первый. Часть из пунктов «Контрольного листа» мы будем контролировать, что называется, «на автомате».

Вернемся к нашему примеру. Вспомним, что для оценки уровня организации планово-предупредительных работ нами были сформулированы, в том числе, следующие критерии:

Данный план ежемесячно будет приходить на согласование Главному механику и на утверждение Главному инженеру. Значит, Главный механик и Главный инженер будут просто «обречены» на проверку соответствия имеющейся хозяйственной практики указанным критериев:

Вариант второй. Часть из пунктов «Контрольного листа» будет контролироваться путем представления соответствующей информации в управленческой отчетности.

В нашем примере для оценки соответствия критерию «Обеспеченность ремонтных служб квалифицированным персоналом» мы ввели пять контрольных показателей. Информация о фактических значениях данных показателей и их соответствии нормативным значениям может быть отражена в отчете «Данные о персонале ремонтно-механических служб», который, например, ежеквартально будет готовиться в Отделе главного механика и представляться Главному инженеру.

Можно сказать, что и при втором варианте оценка исполнения «Контрольного листа» будет происходить «почти на автомате».

Вариант третий. Если предыдущие два варианта не позволяют нам в полной мере оценить исполнение «Контрольного листа» как бы «между прочим», необходимо прибегнуть к третьему варианту. Третий вариант представляет собой, по сути, проведение обследования. Мы берем «Контрольный лист», последовательно «прочесываем» пункты этого документа и изучаем собственную деятельность.

Общее резюме по «методу аналогий».

Чтобы данный метод работал, необходимо:

Теперь - о «методе симптомов».

Выше мы уже говорили, что достоинством данного метода является относительно легкое обнаружение последствий неэффективности. Разумеется, «легкость» эта весьма условна. Потому что для достижения этой легкости нам необходимо сначала изрядно потрудиться. Дело в том, что для выявления (обнаружения) последствий неэффективностей необходим качественный учет и развитая управленческая отчетность. Это как минимум. (Помните, в нашем примере об аварийных простоях упоминался целый ряд учетных и отчетных документов – «Сменный журнал», «Аварийный акт», «Отчет о простоях», «Отчет о производственных затратах» и т.д.) А еще очень желательно иметь и применять нормирование и планирование/бюджетирование – чтобы можно было выявлять отклонения между нормальным/планируемым и фактическим результатом нашей хозяйственной деятельности. Очень полезным также является калькулирование, поскольку себестоимость производимых нами продуктов есть «слепок» организационно-технического уровня нашей деятельности. И, конечно же, необходимо использовать правильную систему мотивации чтобы сотрудникам было интересно выявлять все возникшие последствия неэффективностей.

Вот и получается, что для выявления последствий неэффективностей нам понадобятся все сдерживающие инструменты снижения затрат!!

Как мы уже отметили выше, «метод симптомов» имеет недостаток – обнаруженное последствие не всегда однозначно укажет нам на причину, т.е. на саму неэффективность. (Как в представленном выше примере с простоями: обнаружить простой несложно, не всегда легко выявить первопричину простоя.) В ряде случаев для этого приходится затевать целую исследовательскую работу.

Упростить задачу можно, сделав более учет и отчетность (а также все прочие сдерживающие инструменты затрат) более продвинутыми. В примере с аварийными простоями мы отметили, что кроме низкого уровня организации планово-предупредительных ремонтов причиной простоев может быть, в т.ч.:

Если оборудование будет укомплектовано приборами и датчиками, фиксирующими параметры технологического процесса, и эти параметры автоматически или «вручную» будут записываться (учитываться), мы сможем делать обоснованные выводы о нарушениях технологического режима.

Если энергоподающие устройства будут оборудованы приборами учета, фиксирующими подачу энергоресурсов во времени, мы сможем обнаружить все перебои в снабжении энергоресурсами.

Таким образом, если кроме собственно учета простоев оборудования у нас будет вестись также учет параметров технологического режима и учет подачи энергоресурсов, нам станет проще обнаружить причину аварийных простоев.

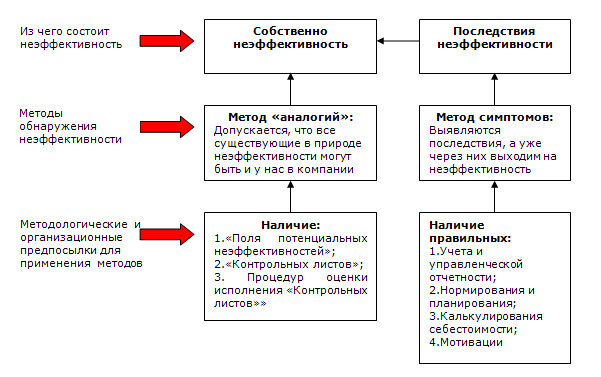

Итак, нами были рассмотрены два метода выявления неэффективностей. Сущность этих методов, а также необходимые для их применения методологические и организационные предпосылки представлены на следующей схеме.

Для полноты картины необходимо еще «раскидать» все процедуры, связанные с выявлением неэффективностей, по исполнителям. Чтобы это было проще и нагляднее, обратимся к нашему примеру с неэффективностью «плохая организация работ по проведению планово-предупредительных ремонтов оборудования».

Итак, кто же будет участником процедур, связанных с обнаружением и анализом данной неэффективности?

Ответ на этот вопрос – в представленной ниже таблице.

|

Процедура |

Содержание процедуры |

Ответственное лицо |

|

1.Выявление последствий неэффективности |

1.1.Учет аварийных простоев |

Директор по производству |

|

|

1.2.Учет (натуральный) ресурсов, использованных для ликвидации последствий аварийных ремонтов

|

Технический директор |

|

|

1.3.Стоимостной учет ресурсов, использованных для ликвидации последствий аварийных ремонтов

|

Финансовый директор |

|

2.Анализ последствий неэффективности и выявление неэффективности |

Анализ обнаруженного последствия и поиск неэффективности, ставшей причиной данного последствия |

Технический директор |

|

3.Формирование «Поля потенциальных неэффективностей» |

Внесение в «Поле» неэффективности «плохая организация работ по проведению планово-предупредительных ремонтов оборудования»

|

Технический директор |

|

4.Формирование «Контрольного листа» |

Разработка критериев (а также перечня условий на соответствие критериям), на основании которых можно делать вывод о наличии или отсутствии неэффективности «плохая организация работ по проведению планово-предупредительных ремонтов оборудования»

|

Технический директор |

Итак, в результате столь долгого повествования мы выяснили, как же выявляются неэффективности.

Можно сказать, что мы полностью рассмотрели работу «Системы поиска резервов?»

Нет. Обратимся к началу статьи. Там мы отметили, что «Система поиска резервов» решает следующие задачи: