Статья из архива альманаха «Управление производством».

О пользе Бережливого производства наслышаны многие: рост производительности, повышение гибкости, высвобождение ресурсов… Но какова одна из главных проблем «новичков» в Lean? Инструменты успешно внедряются, формирование бережливой производственной системы идет полным ходом, а показатели затрат остаются на прежнем уровне. Так многие и теряют веру в Бережливое производство. Но дело не в том, что Lean не влияет на производственные издержки, а в том, что классические системы учета затрат не способны зафиксировать происходящие изменения. Как же рассчитать выгоды Бережливого производства?

Сегодня все больше компаний применяют инструменты Бережливого производства для повышения гибкости, производительности, качества, скорости поставок и вывода на рынок новой продукции. Нельзя не признать полезность этих инструментов, но почему эта польза редко отражается на показателях себестоимости производства?

Кроме портала, мы предлагаем вам и альманах «Управление производством». Все самое интересное и уникальное мы публикуем именно в нем. 300+ мощных кейсов, готовых к использованию чек-листов и других полезных материалов ждут вас в полном комплекте номеров. Оформляйте подписку и получайте самое лучшее!

Проблема в том, что классические системы бухгалтерского учета могут быть неприменимы для финансовой оценки результатов, достигнутых благодаря инструментам Бережливого производства. Самым наглядным примером является тот факт, что снижение запасов готовой продукции в рамках классической системы калькуляции издержек будет являться сигналом падения прибылей, поскольку одним из самых важных показателей в массовом производстве является объем произведенной продукции. В то время как в рамках Бережливого производства продукция на складе является источником потерь, вызванных перепроизводством. Именно поэтому Элия Голдратт, создатель теории ограничений, утверждал, что калькуляция издержек – враг производительности №1, поскольку классические системы учета продвигают собственный подход к оценке производственного процесса.

Разумеется, нельзя утверждать, что классические системы учета производственных издержек являются необъективным сам по себе. Они создавались во времена массового производства в условиях стабильного рынка, когда труд производственных рабочих составлял большую долю затрат, и успешно выполняли свою роль. Но времена изменились и сегодня компании оперируют в условиях изменчивого спроса и высокой конкуренции, будучи вынужденными быстро адаптироваться к требованиям клиентов. В таких условиях большие запасы готовой продукции становятся «балластом», который может очень быстро устареть и потерять всякую ценность. Кроме того затраты на труд составляют сегодня гораздо меньшую долю в общем объеме производственных издержек.

Если раньше перепроизводство, большие складские запасы и объемы незавершенного производства являлись ценным активом, а для снижения затрат на единицу продукции каждый работник и каждая машина должны были производить как можно больше, то сегодня Бережливое производство видит ценность только в том, что создает ценность для клиента, подталкивая производителей к сокращению запасов, времени цикла и устранению всех не создающих ценность операций.

Можно назвать следующие недостатки классического учета затрат:

То есть в стандартном комплексном учете основная задача бухгалтера – это закрепление прямых издержек за каждым произведенным продуктом. Как правило, затраты учитываются и отслеживаются по сырью, незавершенному производству (WIP) и запасам готовых изделий, и превращаются в себестоимость реализованной продукции (COGS) в отчете о прибылях и убытках (P&L) по мере приобретения клиентом каждой единицы товара. Для обеспечения максимально точного учета стоимости материалов, прямых затрат на оплату труда и достоверного распределения производственных накладных расходов ежедневно производится большое количество различных операций, что делает учет очень трудоемким процессом.

Альтернативные системы учета затрат, более согласованные с реалиями Бережливого производства, были предложены производственному сообществу в самом начале XXI века.

Первым ответом на проблему нехватки действенных методов учета для нового производства стал учет затрат по видам деятельности, или ABC-costing (Activity-Based Costing). Его серьезным преимуществом перед классическими системами учета была привязка затрат к действиям (операциям), которые эти затраты порождали. Преимущества ABC-costing заключаются в том, что он способен указать, какие направления улучшений должны находиться в приоритете, и обосновать необходимость этих улучшений на основании потенциальной экономии. Этот вид учета хорошо согласуется с Lean-учетом, поскольку выявляет источники затрат, таким образом делая возможной реорганизацию процессов.

Однако у этого метода учета есть и свои недостатки. Во-первых, он требует сбора больших объемов информации. А поскольку сбор информации не является операцией, создающей ценность, согласно философии Бережливого производства, она должна устраняться. Во-вторых, он опирается на калькуляцию с полным распределением затрат, которая предусматривает учет всех затрат (и переменных и постоянных), связанных с производством и распределением их между реализованной продукцией и остатками готовой продукции на складе.

Сегодня также существует упрощенная модификация метода – Учет затрат по видам деятельности, основанный на показателях времени (Time-driven Activity-based costing или Time-based costing, TBC). В этой системе операционные ставки распределения затрат рассчитываются на основе временных факторов затрат.

Система Lean-учета (Lean Accounting) была разработана также в начале XXI века по мере развития и распространения философии Бережливого производства. В отличие от классического учета, в основе системы лежит поток создания ценности. Особенности бережливого учета заключаются в следующем:

Поскольку товарно-материальные запасы либо полностью устраняются, либо поддерживаются в стабильном состоянии в рамках системы канбан, учет затрат оптимизируется и не требует отслеживания по наличию запасов. Это существенно сокращает объем работы бухгалтера и освобождает время для более продуктивного труда, позволяя руководству компании сосредоточиться на эффективном использовании существующих мощностей (которые значительно возрастают на Бережливом производстве), а управляющим текущей деятельностью предприятия – выявлять, определять приоритеты и эффективно управлять затратами. Таким образом, Lean-учет – это система, которая может не только сократить бухгалтерские операции, но и привести к повышению производительности.

Таблица 1. Различия в подходах методик калькуляции затрат.

| Учет затрат по видам деятельности (Activity-based Costing) | Учет затрат по видам деятельности, основанный на показателях времени (Time-Driven Activity Based Costing) | Lean-учет | |

|---|---|---|---|

| Финансовые отчеты | Не признан национальными стандартами бухгалтерского учета | Не признан национальными стандартами бухгалтерского учета | Признан национальными стандартами бухгалтерского учета |

| Процесс принятия решений | На уровне продукта | На уровне продукта и процесса | На уровне потока создания ценности |

| Контроль и улучшения | Упор на финансовых показателях | Упор на нефинансовых показателях | Упор на нефинансовых показателях |

Переход к Lean-учету должен осуществляться постепенно через последовательное освоение новых методик параллельно внедрению инструментов Бережливого производства в компании. Эксперты советуют не ждать завершения основной фазы процесса внедрения БП, прежде чем начинать освоение Lean-учета, поскольку она может помочь эффективнее контролировать изменения. Однако когда инструменты внедрены еще не полностью или не со всей компании, могут потребоваться промежуточные решения, и такие решения существуют.

Предлагаемая методика была разработана для того, чтобы сделать процесс перехода к Lean-учету более гладким и последовательным. Ее преимущества заключаются в том, что, во-первых, она имеет много общего с классической системой учета, что делает ее более простой для понимания и внедрения.

Во-вторых, она основана на учете затрат по видам деятельности, что поможет компании отслеживать операционные улучшения и выявлять источники потерь. В том, чтобы вся компания внедряла ABC-costing нет необходимости: это может отнять много времени и средств. Достаточно его применения в «переходных» областях, где осуществляется внедрение Бережливого производства.

В-третьих, методика может успешно применяться в компаниях, где еще не сформирована общая организационная Lean-структура или практики бережливого производства не внедрены в полной мере, что делает затруднительным полное использование продвинутых техник Lean-учета (например, учет затрат по потокам создания ценности – Value-Stream Costing).

Кроме того, не обязательно заменять предложенной методикой существующие методики учета. Она может быть использована для контроля реализуемых на пути к Lean улучшений и по мере укрепления и развития Производственной системы заменяться бережливой системой учета.

Разработанный метод учета можно разделить на несколько этапов:

Этап 1. Анализ процесса и операций.

При учете затрат по видам деятельности (ABC-costing) видами деятельности считаются основные или второстепенные операции, выполнение которых влечет затраты. Чтобы выявить такие операции, необходимо детально знать технологический процесс. Их можно классифицировать следующим образом:

Этап 2. Определение драйверов (носителей) затрат.

Каждая операция имеет как минимум один драйвер затрат, который служит основанием для распределения затрат. Драйверы определяются на основе причинно-следственных связей. Чем больше драйверов, тем сложнее система распределения затрат.

|

Драйвер затрат – параметр, пропорционально которому затраты переносятся на стоимость ресурсов. Например, арендная плата (затраты) распределяется на конкретных сотрудников (ресурсы) пропорционально занимаемой ими площади помещения (драйвер затрат). Драйвер ресурса – параметр, пропорционально которому стоимость ресурса переносится на стоимость операции. Например, стоимость работы кладовщиков (стоимость ресурса) распределяется между операциями приемки, хранения, обеспечения сохранности и отгрузки товара пропорционально человеко-часам, необходимым для выполнения этих операций (драйвер ресурсов). Драйвер операций – параметр, пропорционально которому стоимость операций переносится на объекты затрат. Например, стоимость хранения продукции (стоимость операции) распределяется на себестоимость продуктов «А» и «Б» (объекты затрат) пропорционально хранящемуся на складе объему этих продуктов (драйвер ресурсов). |

При анализе операций необходимо помнить обо всех источниках затрат. Наиболее распространенными из них являются затраты на материалы (ресурсы, которые используются в операции для получения конечного результата), энергоносители и амортизацию оборудования.

Этап 3. Определение стоимости единицы драйвера.

После того, как драйверы и источники затрат были определены, рассчитывается стоимость единицы драйвера (одного квадратного метра, киловатт-часа и т.д.).

Этап 4. Затраты на сырье и материалы (Crm).

На данном этапе определяется объем сырья и материалов, используемых для получения конечного продукта. Общий объем затрат включает в себя, помимо расчетных данных, также определенный процент брака и потерь. Все эти издержки входят в цену приобретения сырья.

Этап 5. Затраты на операции, создающие ценность (Cva), затраты на внутренние транспортировки (Ctran) и затраты на наладку (Cset).

После определения различных типов операций (на этапе 1) наступает время рассчитать затраты на операции, добавляющие и не добавляющие ценность.

Для этого используется формула 1, где Cj – стоимость продукта «j», Ndij – количество драйверов затрат операции «i» (добавляющей ценность, операции по транспортировке или наладке), Cdi – стоимость единицы каждого драйвера операции «i».

Формула 1. Затраты на операции, рассчитанные на основании драйверов.

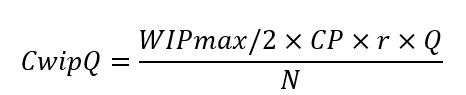

Этап 6. Стоимость незавершенного производства.

Стоимость запасов рассчитывается на основании объема запасов, стоимости единицы и издержек на хранение запасов. Издержки на хранение запасов выражаются в определенном проценте от стоимости продукта. Рассчитать их довольно просто: нужно разделить все расходы, связанные с хранением (например, потери при хранении, трудозатраты, амортизация складских помещений и т.п.), на стоимость среднего размера товарно-материальных запасов в долларовом выражении.

Этап 7. Стоимость времени простоя (Cwait).

На данном этапе рассчитывается стоимость времени ожидания между операциями. Разная продолжительность операций формирует разные производственные ритмы, что и приводит к простоям, когда детали находятся в ожидании обработки на следующем этапе процесса, а оборудование простаивает в ожидании деталей с предыдущего этапа. В классическом бухгалтерском учете эти потери не учитываются, хотя и имеют свое влияние на общие издержки производства.

Для расчета этих затрат необходимо знать время ожидания в каждой операции. В формуле 2 twait ij означает общее время ожидания в операции «i» всех единиц продукта «j». CdFi является стоимостью одного драйвера в операции «i» при простое. Nj означает количество производственных единиц «j».

Формула 2. Издержки в результате потерь времени при простое.

Практическую применимость предложенной методики учета затрат мы рассмотрим на примере компании, занимающейся сборкой периферийных устройств компьютеров.

Применение новой системы учета в компании по сборке периферийных компьютерных устройств. Улучшение производственного процесса

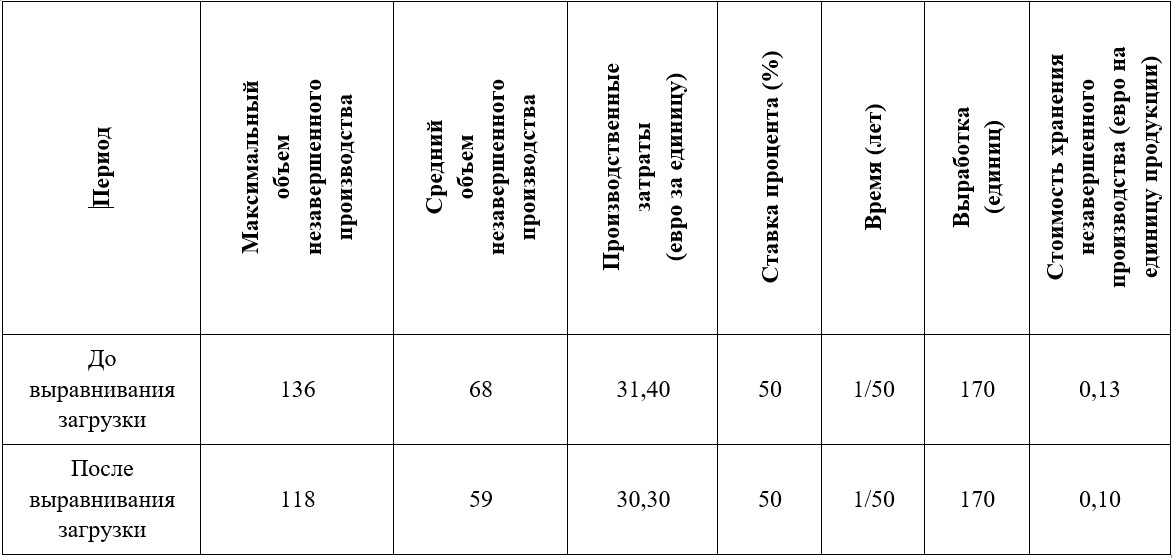

Производство в компании было организовано традиционным для массового производства способом – партиями и очередями. В целях повышения эффективности было принято решение о переходе к Бережливому производству. Методика помогла оценить улучшения в выравнивании загрузки линии сборки (изначально наблюдался серьезный дисбаланс), что помогло сделать шаг к организации потока единичных изделий.

Производственный процесс в компании можно разделить на три больших этапа – первоначальная очистка (одна рабочая станция), сборка (три рабочих станции) и упаковка (одна рабочая станция). Время цикла для каждой рабочей станции до внедрения изменений указано в таблице 2.

Таблица 2. Описание производственного процесса (исходная ситуация).

| Этап | Рабочий участок | Время цикла (сек) |

|---|---|---|

| Очистка | С1 | 180 |

| Сборка | А1 | 300 |

| А2 | 500 | |

| А3 | 820 | |

| Упаковка | Р1 | 200 |

Исходная ситуация оценивается при помощи ряда ключевых параметров. Изменения в значениях данных параметров позволяют отслеживать результаты улучшений на линии.

Контролируемые параметры можно получить путем простого наблюдения и некоторых расчетов или же при помощи моделирования.

Ключевыми параметрами в данном примере являются:

В Таблице 3 приведены значения различных ключевых параметров исходной ситуации при производстве 170 единиц продукта в неделю.

Таблица 3. Ключевые показатели исходного производственного процесса.

| Время цикла (сек) | 820 |

| Общее время выполнения заказа (сек) | 140 580 (39,05 ч) |

| Время обработки первой детали (сек) | 2 000 |

| Время обработки последней детали (сек) | 110 160 (30,60 ч) |

| Максимальный объем незавершенного производства (штук) | 136 |

| Мощность (деталей/ч) | 4,39 |

Неравномерность движения потока деталей в исходном производственном процессе объясняется неравномерной загрузкой рабочих станций, что в свою очередь приводит к возникновению «узких» мест и накоплению запасов незавершенного производства. Выравнивание загрузки рабочих станций требует перераспределения задач между сотрудниками путем разбиения заданий на отдельные элементы (операции), которые затем можно сгруппировать в блоки с примерно одинаковым временем выполнения. Способ выполнения некоторых заданий также стоит изменить. В результате удастся добиться ритмичности процесса сборки. Предположительное изменение времени цикла на участках сборки после перераспределения нагрузки на производственной линии отражено в таблице 4.

Таблица 4. Новое время цикла после перераспределения нагрузки.

| Рабочая станция | C1 | A1 | A2 | A3 | P1 |

| Время цикла (сек) | 180 | 520 | 550 | 550 | 200 |

После выравнивания нагрузки на рабочие станции проводится новый расчет ключевых параметров, результаты которого приведены в таблице 5. Расчет производится при помощи моделирования, поскольку новый процесс пока не запущен. В результате время обработки заказа сокращается на 32,5% (что влечет за собой более качественное обслуживание клиента), объем незавершенного производства сокращается со 136 до 118 единиц (что означает экономию инвестиций), время цикла сокращается на 33% (что означает сокращение потерь и ускорение процесса), а общее время простоя сокращается на 43,3% (что положительно влияет на производительность).

Таблица 5. Ключевые параметры после выравнивания загрузки рабочих станций.

| Время цикла (сек) | 550 |

| Общее время обработки (сек) | 94 950 (26,38 ч) |

| Время обработки первой детали (сек) | 2 000 |

| Время обработки последней детали (сек) | 64 530 (17,93 ч) |

| Максимальный объем незавершенного производства (штук) | 118 |

| Производительность (деталей/ч) | 6,54 |

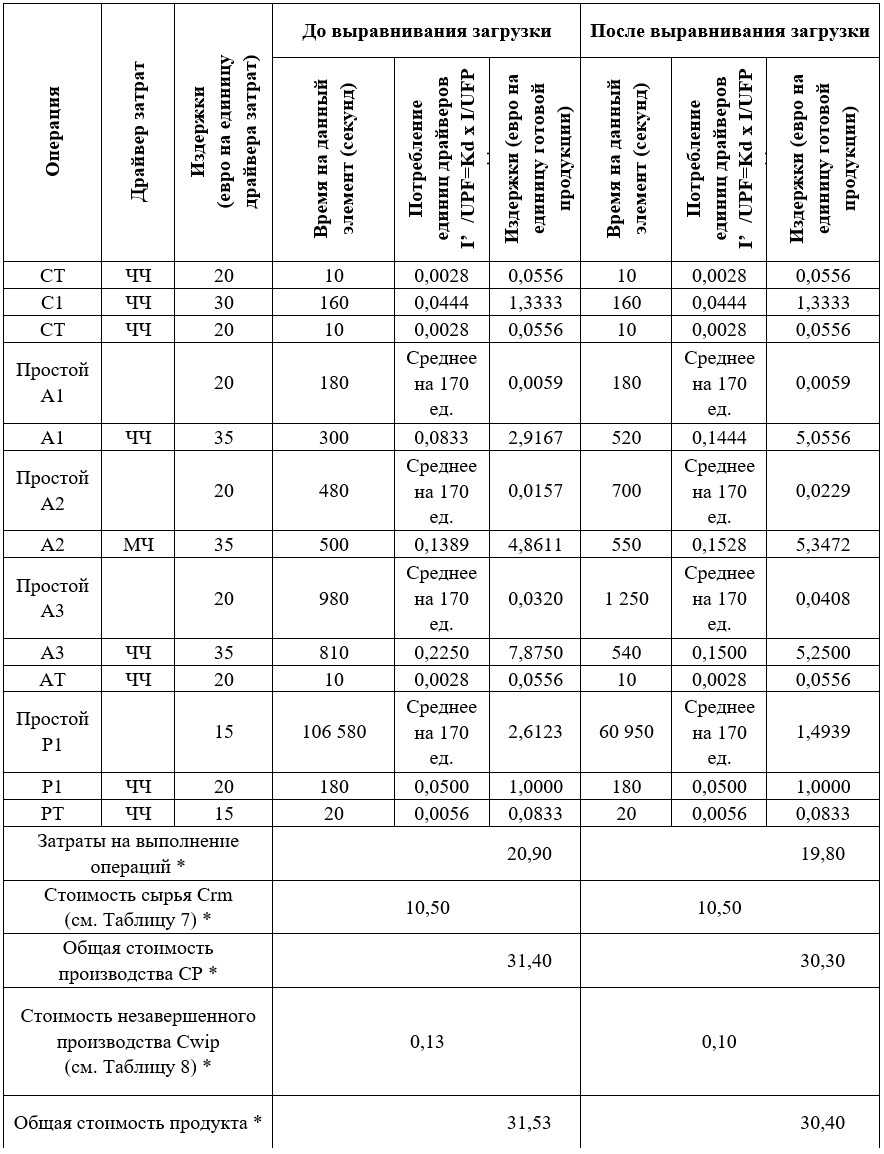

Зная ключевые параметры процесса до и после выравнивания загрузки рабочих станций, можно рассчитать объем затрат на производство продукции в каждом случае при помощи описанной выше методики. Расчет включал следующие этапы:

1. Отбор драйверов затрат по операциям.

Все операции производственного процесса и их драйверы затрат приведены в таблице 6. В целях упрощения драйверы затрат были названы «Машино-час» (МЧ) и «Человеко-час» (ЧЧ). «Человеко-час» означает, что в ходе определенной операции сотрудник выполняет задание в течение часа с использованием всех необходимых ресурсов.

Таблица 6. Операции и драйверы затрат. МЧ – машино-час, ЧЧ – человеко-час.

| Процесс | Код операции | Описание | Драйвер затрат |

|---|---|---|---|

| Очистка | СТ1 | Все необходимые для производства 10 единиц готовой продукции компоненты доставляются на участок очистки (со склада) | ЧЧ |

| С1 | Некоторые компоненты, например, экраны, требуют очистки | ЧЧ | |

| СТ2 | Компоненты транспортируются с участка очистки на участок сборки | ЧЧ | |

| Сборка | А1 | Станция сборки 1 | ЧЧ |

| А2 | Станция сборки 2 | МЧ | |

| А3 | Станция сборки 3 | ЧЧ | |

| АТ | Продукт транспортируется с участка сборки на участок упаковки | ЧЧ | |

| Упаковка | Р1 | Окончательная упаковка | ЧЧ |

| РТ | Партия из 10 единиц готовой продукции отправляется на склад | ЧЧ |

2. Стоимость единицы драйвера затрат.

Стоимость единицы драйверов затрат в производственных операциях приведена в таблице 7. Стоимость зависит от того, находится ли продукт на стадии производства, транспортировки или в ожидании. Например, стоимость человеко-часа составляет 30 евро для продукта, который очищают, но лишь около 20 евро, если продукт транспортируется, потому что не происходит потребления материалов. Последний столбец таблицы показывает расходы на рабочую станцию при простое.

Таблица 7. Стоимость единицы драйвера затрат согласно типу задач в операциях.

| Стоимость единицы драйвера затрат для каждого типа задач в каждой операции процесса (расчеты приведены в евро за человеко-час и машино-час) |

|||||

| Процесс (операция) | Производство | Прочие задачи | Простой | ||

| Транспортировка | Ожидание | Иное | |||

| Очистка (С1, СТ1 и СТ2 ) |

30 | 20 | 20 | 0 | 20 |

| Станция сборки 1 (А1) | 35 | 20 | 20 | 0 | 20 |

| Станция сборки 2 (А2) |

35 | 20 | 20 | 0 | 20 |

| Станция сборки 3 (А3 и АТ) |

35 | 20 | 20 | 0 | 20 |

| Упаковка (Р1, РТ) |

20 | 15 | 15 | 0 | 15 |

3. Стоимость сырья и компонентов.

Стоимость сырья и закупаемых компонентов составляет 10,50 евро на единицу готовой продукции (Таблица 8). Однако эта стоимость должна быть скорректирована с учетом отходов. В данном примере для упрощения расчетов значение коэффициента Krm, повышающего показатель потребления сырья за счет отходов, принимается за 1. В противном случае реальное потребление сырья было бы намного больше, чем теоретически необходимо.

Таблица 8. Стоимость сырья и компонентов.

| Калькуляция стоимости сырья и материалов | |||||||

|---|---|---|---|---|---|---|---|

| Код | Описание | Покупается | Стоимость (евро за единицу) |

UM/UF | Krm | UM’/UF | Crm |

| А | Компонент А | Единицами | 2,00 | 1 | 1 | 1 | 2,00 |

| В | Материал В | Единицами | 5,50 | 1 | 1 | 1 | 5,50 |

| С | Элемент С | Единицами | 3,00 | 1 | 1 | 1 | 3,00 |

| Суммарная стоимость сырья и материалов на единицу готовой продукции | 10,50 | ||||||

UM/UF: Расход каждого материала на единицу готовой продукции (в теории);

Krm: Отходы при использовании сырья (повышает расход сырья);

UM’/UF: Расход каждого материала на единицу готовой продукции (на практике). Получается путем умножения UM/UF на Krm;

Crm: стоимость сырья и закупаемых компонентов на единицу готовой продукции.

4. Стоимость незавершенного производства.

В Lean-учете необходимо подсчитывать стоимость хранения незавершенного производства, поскольку оно является источником потерь, и его накопления следует избегать. В рассматриваемой методике стоимость незавершенного производства рассчитывается по формуле 3.

Формула 3. Стоимость хранения незавершенного производства.

Показатели максимального количества единиц незавершенного производства взяты из таблиц 3 и 5. Считается, что средний объем незавершенного производства равен половине максимального объема. Несмотря на то, что незавершенное производство состоит из разнородных продуктов, их стоимость можно представить количественно в рамках производственных расходов (табл. 10). Компания устанавливает ставку процента (r) в соответствии с объявленной стоимостью для расчета издержек хранения единицы незавершенного производства в год. В рассматриваемом примере стоимость хранения незавершенного производства в год составляет половину стоимости самого незавершенного производства. В Таблице 9 приведен расчет стоимости хранения незавершенного производства на единицу готовой продукции за период Q при недельной выработке N, равной 170 единицам.

Таблица 9. Расчет стоимости незавершенного производства и затрат на его хранение.

5. Расчет издержек производства.

На основании описания исходного процесса (табл. 2 и 4), его основных показателей (табл. 3 и 5), следуя этапам расчета затрат (табл. 6, 7 и 8) и рассчитав уравнения 1 и 2, можно определить величину издержек производства – результаты отражены в таблице 10. Затем к ним добавляется стоимость хранения незавершенного производства (табл. 9 и формула 3).

Кроме того, необходимо учесть коэффициент частоты возникновения брака (Kd), который в данных расчетах принимается за 1. Чем выше значение этого коэффициента, тем больше расход ресурсов на производство необходимого количества продукта, а значит, тем выше и издержки производства.

Таблица 10. Расчет величины издержек производства, согласно методике, разработанной на основе ABC-costing.

* - в евро на единицу готовой продукции;

** - I’/UFP = Kd · I/UFP; количество единиц драйвера, потребляемых в ходе операции на единицу готовой продукции. Фактическое количество I’ равняется теоретическому количеству I в силу того, что коэффициент Kd, отражающий удельный вес брака, принимается равным за 1 (отсутствие брака).

Итак, к каким результатам привело выравнивание нагрузки на производственной линии? Во-первых, удалось повысить среднюю производительность линии с 4,39 до 6,55 единиц в час. Во-вторых, улучшились условия труда работников, поскольку объем работ на каждой станции стал примерно одинаков, а время ожидания и объем незавершенного производства – меньше.

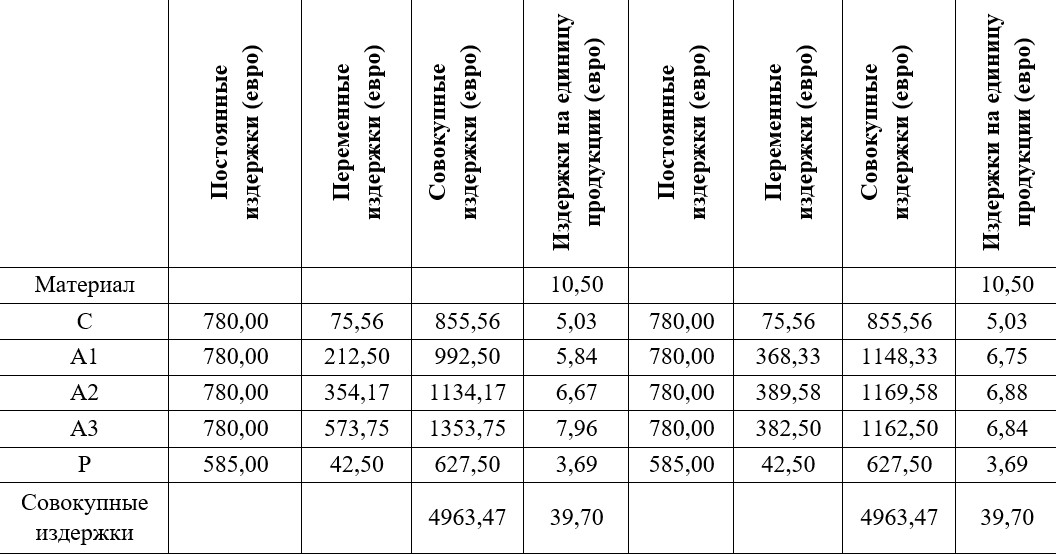

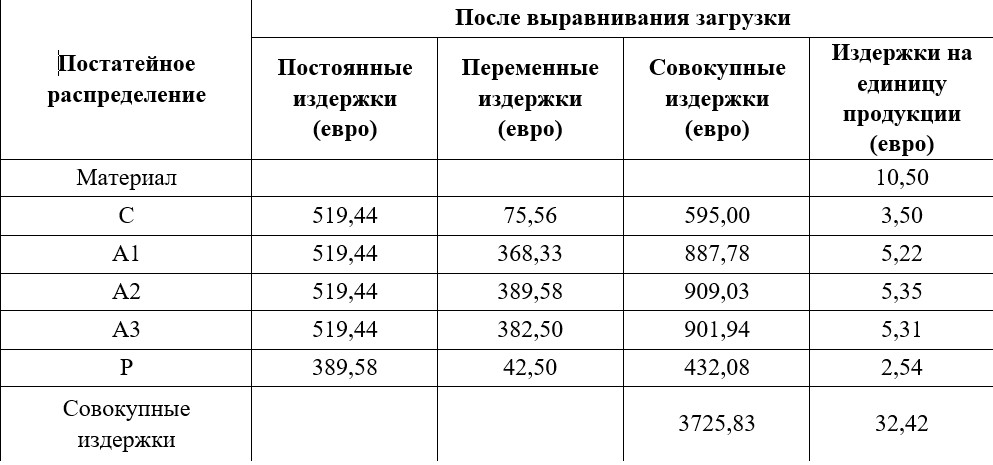

После выравнивания загрузки линии сборки затраты на выполнение операций, добавляющих ценность, и транспортные издержки не изменились, так как не изменились ни время выполнения операций, ни стоимость единицы драйверов затрат. Тем не менее, издержки в результате простоя и хранения незавершенного производства значительно сократились, поскольку именно этих областей и коснулись улучшения. Однако классическая система калькуляции себестоимости с полным распределением затрат, хотя и учтет изменения затрат на отдельные операции, не выявит сокращений в суммарном объеме издержек (табл. 11).

Именно так складывается ситуация, когда компания не в силах оценить эффект бережливого производства на финансовые показатели компании. Однако постатейное распределение затрат фиксирует изменения реальных производственных издержек с учетом потерь, связанных с простоями и незавершенным производством (табл. 12). Производственная мощность возросла, и в будущем это принесет компании значительные преимущества, хотя учет и не позволяет оценить будущие прибыли.

Таблица 11. Расчет производственных издержек по методу калькуляции себестоимости с полным распределением затрат. Переменные издержки рассчитываются по среднему времени, затрачиваемому на каждую деталь до и после выравнивания загрузки линий сборки.

Таблица 12. Калькуляция производственных издержек с постатейным распределением.

В литературе и производственной практике существует множество свидетельств тому, что использование инструментов Бережливого производства приводит к улучшению показателей производительности, качества и поставок, что и объясняет ее популярность среди компаний разных отраслей и стран. Производители надеются, что улучшение функциональных показателей в результате внедрения Lean повлечет за собой сокращение издержек, а когда бухгалтерия не фиксирует желаемый результат, разочаровываются в самой системе Бережливого производства. Но причина не в отсутствии выгоды от Бережливого производства, а в том, что классические методы калькуляции издержек оказываются неэффективны. Более того внедрение определенных производственных практик, несмотря на все их преимущества, может, как минимум в краткосрочной перспективе, привести к увеличению издержек вместо их сокращения. Лучше понять причины такой ситуации поможет рациональное постатейное распределение постоянных издержек.

Любые мероприятия по преобразованию производства в «бережливое», например, внедрение гибких производственных ячеек, упрощают управление издержками, поскольку производство каждого продукта (группы товаров) идет отдельным потоком, производственный процесс в целом довольно стабилен, а объемы незавершенного производства и готовой продукции сравнительно невелики. Все это позволяет значительно упростить калькуляцию затрат.

Тем не менее, не существует четкого алгоритма внедрения и использования методов учета затрат на бережливом производстве. Lean-учет оптимально подходит компаниям, уже достигших определенного уровня развития бережливой производственной системы. В дальнейшем они могут параллельно внедрять инструменты Lean и Lean-учет, а новички в Lean могут использовать «переходные» системы учета. Одной из таковых является рассмотренная на примере компании, производящей периферийные компьютерные устройства, методика калькуляции издержек на основе расчета себестоимости по видам деятельности. С ее помощью можно рассчитать стоимость продукции, объем издержек в результате потерь (таких как простои) и размер экономии в результате улучшения функциональных показателей.

Метод расчета себестоимости по видам деятельности был выбран потому, что он оптимален для компаний, не занимающихся массовым производством. Хотя этот метод требует определенных затрат для сбора данных (что противоречит принципам Lean), он учитывает особенности технологического маршрута и позволяет определить источники потерь и их влияние на конечную стоимость продукта. Эта методика учета, как и Бережливое производство, направлена на формирование потока единичных изделий, сокращение потерь, постоянные улучшения и надежный расчет целевых затрат.

Кроме того, вовсе необязательно, хотя и возможно, полностью менять всю систему учета, если компания еще не готова к таким радикальным мерам. Этот метод можно использовать частично, исключительно для оценки улучшений в тех областях, где уже внедряются принципы Lean, и постепенно, с распространением Lean на все предприятие, расширять и сферу использования новой методики учета.

Текст: Ольга Гончарова. Фото ru.freepik.com/

Материал подготовлен на основании данных: