Статья из архива альманаха «Управление производством».

Первым шагом к оптимизации затрат является их расчет. На сегодняшний день разработано немало методик учета и распределения издержек. На примере пакистанской текстильной компании мы сравним, как отличается калькуляция с полным распределением затрат и более современный учет затрат по видам деятельности.

Кроме портала, мы предлагаем вам и альманах «Управление производством». Все самое интересное и уникальное мы публикуем именно в нем. 300+ мощных кейсов, готовых к использованию чек-листов и других полезных материалов ждут вас в полном комплекте номеров. Оформляйте подписку и получайте самое лучшее!

Большинство предприятий в Пакистане при оценке себестоимости продукции опираются на классические системы учета и распределения затрат. В текстильной промышленности таковых, по самым общим подсчетам, порядка 88%. Но все большую популярность набирает Activity-Based Costing – метод учета затрат по видам деятельности. Оценить его эффективность на собственном производстве решила и рассматриваемая текстильная компания. Она представлена на рынке уже более 60 лет, а именно с 1952 года и специализируется на производстве костюмной ткани. Всего выпускается 25 видов камвольной ткани. Штат компании насчитывает 521 сотрудника, часть которых работает на постоянной основе (78,89%), а часть – как временные работники с почасовой оплатой (21,11%). Персонал работает в три смены.

Изначально используемая в компании калькуляция с полным распределением затрат была недостаточно эффективной; существовала проблема с распределением накладных расходов. Именно поэтому руководством было принято решение опробовать метод расчета себестоимости по видам деятельности, или ABC-costing. Прежде всего, компания отобрала несколько продуктов и оценила их себестоимость при помощи обеих методик, чтобы выявить расхождения. Оценка обоих методов – нового и старого – производилась путем анализа бухгалтерских отчетов и проведения личных интервью со специалистами финансового отдела.

Калькуляция с полным распределением затрат предусматривает учет всех затрат (и переменных, и постоянных), связанных с производством и распределением их между реализованной продукцией и остатками готовой продукции на складе. В качестве основы стоимости продукта выступают прямые и накладные издержки. Метод заключается в оценке продукции или услуг (и, следовательно, производства и запасов) путем прибавления приемлемой доли производственных накладных расходов (косвенных затрат) к прямым затратам производства продукции или услуги для получения полных или суммарных затрат на единицу продукции. Классическая система распределения затрат осуществляется в три этапа:

Традиционный подход к себестоимости остается оптимальным для некоторых компаний, в частности, для тех, где доля косвенных расходов в себестоимости выпускаемой продукции (работ, услуг) невелика, благодаря своей простоте и незначительной погрешности результата. Его преимущества заключаются в том, что он предполагает включение всех расходов на производство единицы продукции или услуг в калькуляцию затрат в расчете на единицу продукции, поэтому именно этот метод наиболее популярен при составлении финансовых отчетов.

Однако в современных условиях при совершенствовании технологии производства, снижении его трудоемкости и материалоемкости, а также автоматизации процессов доля прямых издержек снижается, а доля косвенных расходов (на общее управление, маркетинг, финансовое управление, управление персоналом и т. п.) увеличивается. Более того, в компаниях, специализирующихся на предоставлении услуг (адвокатских, консалтинговых, бухгалтерских и т.д.), доля прямых расходов в общем объеме затрат традиционно небольшая, поэтому общепринятые подходы к распределению косвенных затрат могут привести к принятию неверных управленческих решений. Продукты, потребляющие меньше всего ресурса, пропорционально которому распределяются косвенные расходы (например, труда), при расчетах будут казаться более рентабельными по сравнению с продуктами, потребляющими больше ресурсов (например, с высокой трудоемкостью). Использование методики АВС для распределения косвенных затрат позволяет избежать этих ошибок.

Ограничения применения калькуляции с полным распределением затрат можно увидеть на примере Таблицы 1. Она показывает, объем тех или иных накладных расходов, но никак не помогает понять причины возникновения этих издержек и выработать какой-либо способ их регулирования. Этот метод используется для составления финансовых отчетов, которые, однако, лишь отражают сам факт увеличения или уменьшения издержек без объяснения причин таких изменений. Полученные данные не всегда в полной мере соответствуют действительности, что не позволяет принимать эффективные решения. К примеру, из-за равномерного распределения накладных расходов по всем отделам часть затрат распределяется на продукты и услуги, которые на самом деле с ними не связаны. Прибыль предприятия за период, рассчитанная при помощи метода калькуляции с полным распределением затрат, больше зависит от уровней производства, чем от уровней продаж.

Таблица 1. Статьи расходов компании.

Кроме того, калькуляция с полным распределением затрат зависит от ряда оценок, допущений и прогнозов при расчете «полной» себестоимости изделия. Наилучшие оценки получаются в ходе распределения и перераспределения накладных расходов и при расчете ставки поглощения накладных расходов (которая основывается на предварительно определенных накладных расходах и объемах производства). Если любая из этих оценок окажется ошибочной, тогда получаемая в результате расчетов величина «полных затрат» будет неточной.

Если калькуляция с полным распределением затрат является единственным методом, используемым руководством, тогда решения об уменьшении или увеличении объема производства предприятием могут быть приняты на основе неполной информации.

Расчет себестоимости по видам деятельности, или Activity-Based Costing, был разработан для сбора актуальной и точной информации о стоимости каждой операции, материалов и прочих затратах, приводящих к созданию конечного продукта или услуги. Такой метод позволяет более эффективно контролировать расходы, привязывая их не к продукту, а к операциям. Когда затраты разбиты на составляющие, а не рассматриваются единым объемом, проще понять, где именно скрываются возможности улучшений.

Расчет себестоимости по видам деятельности учитывает все накладные расходы всех операций предприятия, а затем распределяет их по продуктам, службам и клиентам, имеющим отношение к операциям, в зависимости от объема потребленных ресурсов. Наиболее важным этапом расчета себестоимости по видам деятельности является определение драйверов затрат (параметров, пропорционально которым затраты переносятся на стоимость ресурсов) и их влияния на затраты производства продукта или предоставления услуг.

ABC-costing имеет гораздо меньше ограничений, чем классические системы учета. Искажение данных может произойти при большом разнообразии продуктов или высоких накладных расходах, в остальных случаях данные отличаются гораздо большей точностью, преимущественно за счет учета потерь (лишних транспортировок, перепроизводства, слишком долгого хранения и др.).

Основные положения методологии расчета себестоимости по видам деятельности заключаются в следующем:

Преимущества ABC-costing заключаются в большей точности методики; она гораздо лучше отражает влияние не создающих ценность операций на общий уровень издержек, которые несет компания. С другой стороны, она требует больших усилий по сбору информации.

Расчет себестоимости по видам деятельности происходит в несколько этапов:

Шаг 1. Определение операций производственного процесса.

Поскольку главная идея методики заключается в том, что на размер и структуру затрат влияет не непосредственно продукт, а операции производственного процесса, первым шагом становится определение этих операций.

Шаг 2. Определение стоимости выполнения операций (группировка затрат).

Каждая из выявленных на предыдущем этапе операций должна быть измерена и привязана к созданию ценности. На этом этапе осуществляется группировка отдельных затрат – их объединение по подразделениям, видам работ или типу, – чтобы в дальнейшем они использовались группами, а не по отдельности. То есть группировка затрат ‒ это объединение одноэлементных затрат, объем которых распределяется в пределах одной базы распределения.

Шаг 3. Определение драйверов затрат.

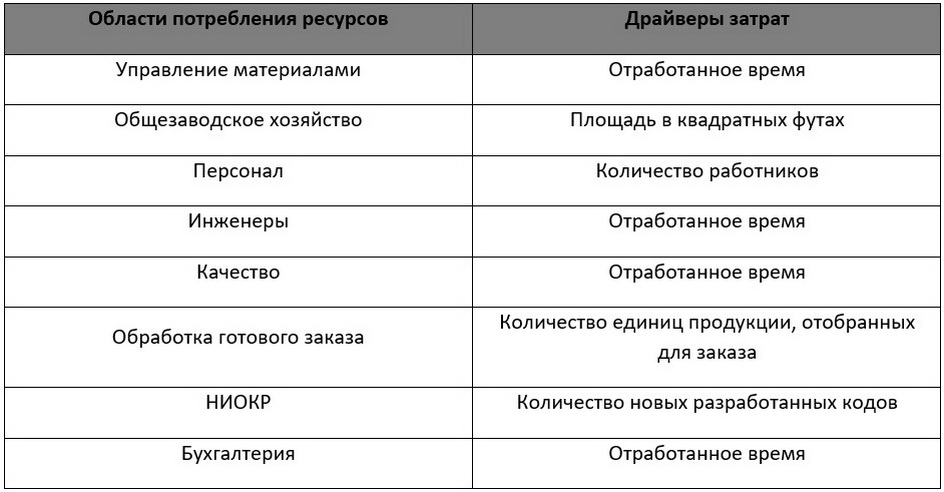

Под драйверами затрат понимают параметры, пропорционально которым затраты переносятся на стоимость ресурсов (человека-часы, площадь помещений, количество единиц продукции и др.). Стоимость потребленных ресурсов и драйверы затрат связаны прямой причинно-следственной связью. Драйверы затрат определяются для единицы продукции, партии или всего объема производства. Области потребления ресурсов и драйверы затрат отражены в таблице 2.

Таблица 2. Области потребления ресурсов и драйверы затрат.

Шаг 4. Расчет себестоимости продукта.

Это заключительный этап, на котором производится финальный расчет себестоимости готового продукта или услуги – определяется, какая доля затрат должна распределяться на тот или иной продукт или услугу в соответствии с определенными операциями.

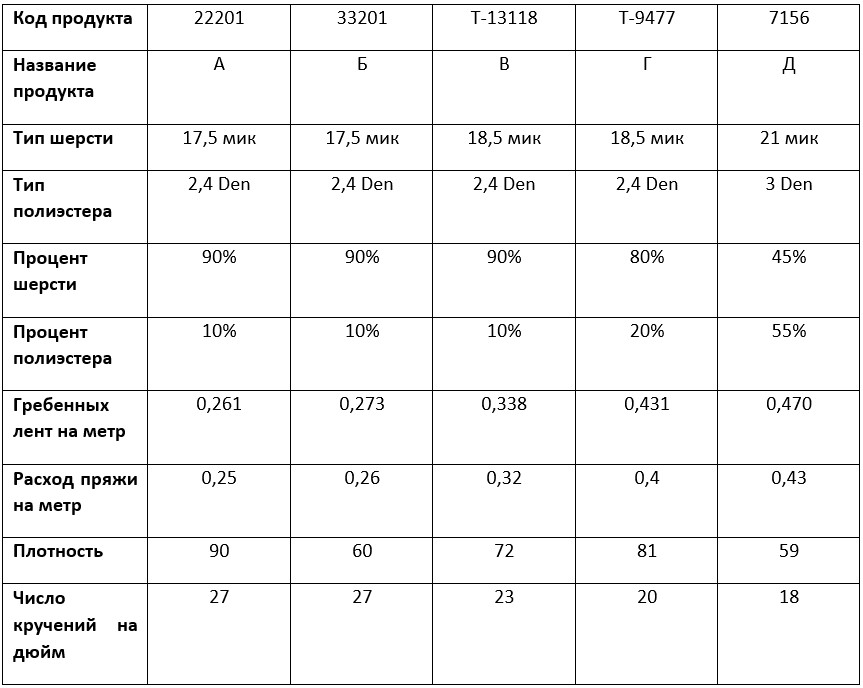

Для первичного анализа себестоимости и сравнения двух методик учета были отобраны 5 продуктов, условно названные Продукт А, Продукт Б, Продукт В, Продукт Г и Продукт Д. В настоящий момент компания осуществляет переход к учету затрат по видам деятельности, поэтому сначала была проведена калькуляция с полным распределением затрат для последующего сравнения результатов с результатами ABC-costing.

Этап 1. Определение прямых издержек.

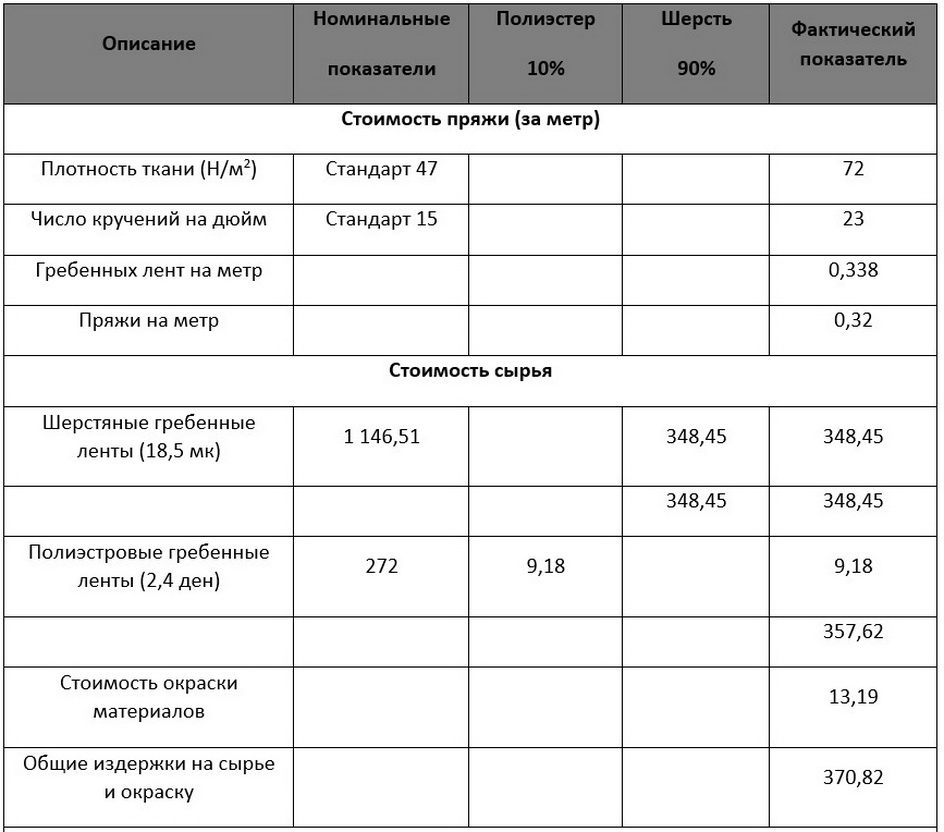

Под прямыми издержками понимают издержки, напрямую относящиеся к производству продукта. В рассматриваемой компании к таким издержкам относятся шерсть, полиэстер, красители, химические вещества для обработки материала, а также прямые затраты труда.

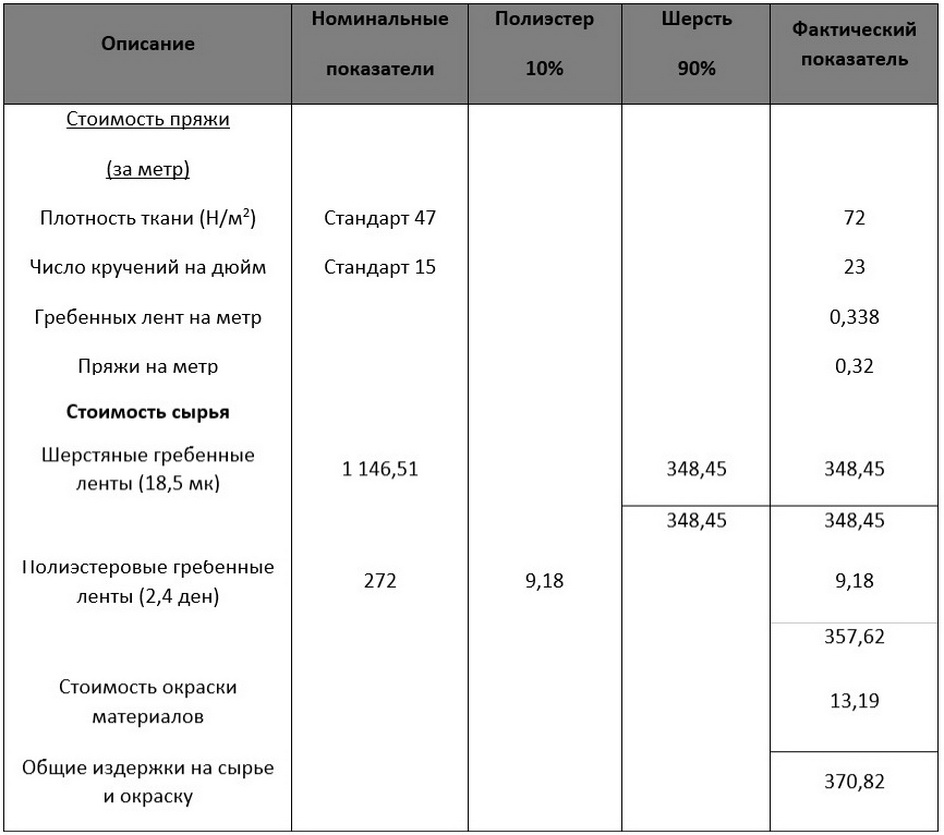

В Таблице 3 приведен пример расчета стоимости исходных материалов для Продукта А, а в таблице 4 – стоимость исходных материалов для всех пяти продуктов.

Таблица 3. Расчет стоимости исходных материалов (для Продукта А).

Таблица 4. Расчет прямых издержек по пяти продуктам.

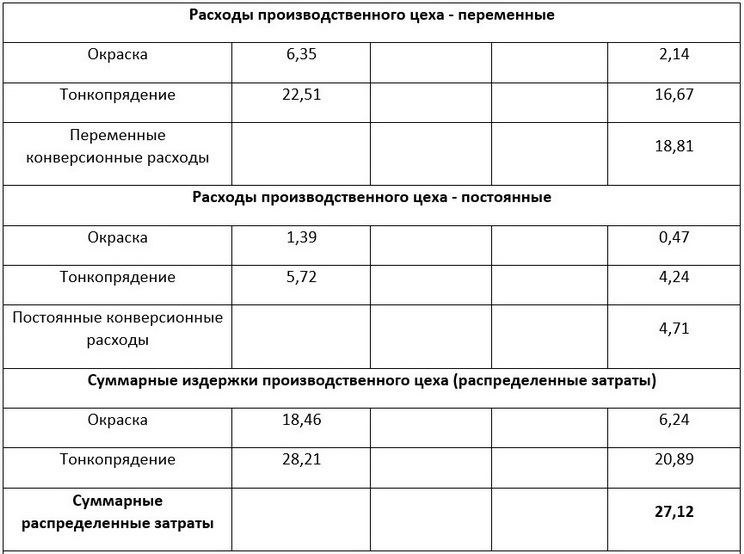

Этап 2. Определение производственных накладных расходов и баз их распределения на объекты затрат.

Объекты, являющиеся результатами деятельности компании, на которые относятся планируемые или фактически возникшие затраты, называют объектами затрат. В рассматриваемой ситуации имеется 5 объектов затрат, т.е. 5 продуктов.

Общие производственные накладные расходы в компании составляют 36 896 077 рупий. В качестве базы распределения используется общий метраж продукции, поскольку он позволяет связать производственные накладные расходы с продукцией.

Этап 3. Расчет издержек на метр продукции.

Расчет объема издержек на метр продукции производится следующим образом:

Общие производственные накладные издержки / общий метраж

36 896 077 рупий / 664 540 метров = 55,521 рупий на метр.

Этап 4. Отнесение издержек к продукции.

Наконец, производится отнесение издержек к объектам затрат, т.е. продуктам.

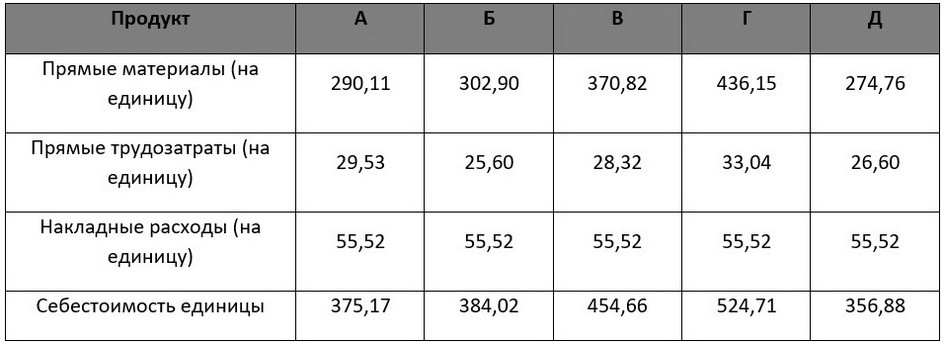

В Таблице 5 приведена общая стоимость продукции компании согласно классическому учету затрат.

Таблица 5. Себестоимость продукта (по классической системе учета).

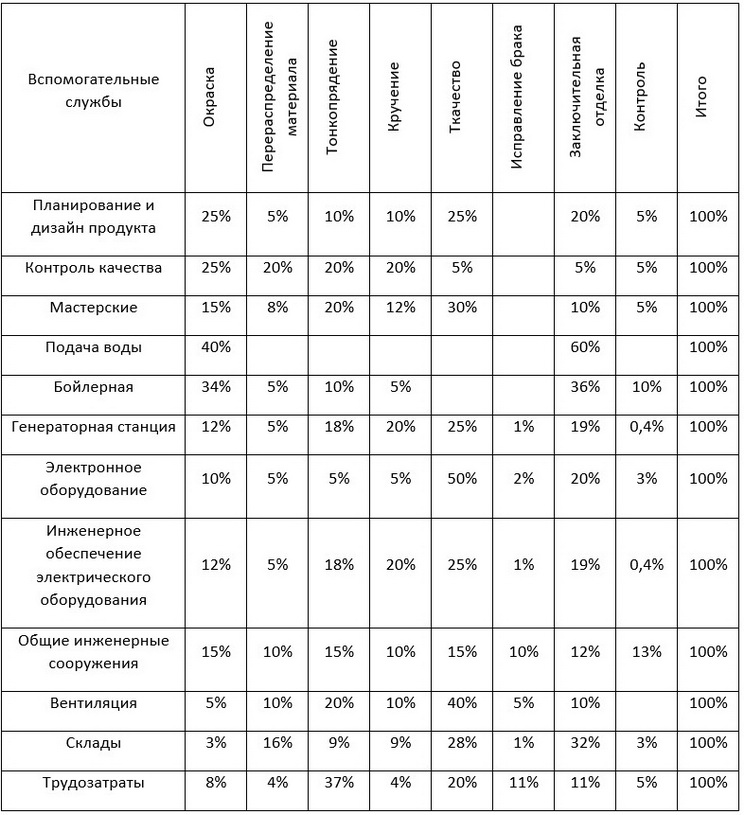

Первым делом, расходы вспомогательных служб были отнесены к производственному отделу. Согласно методу прямых затрат, издержки каждой вспомогательной службы напрямую относятся к производственным отделам, а не к другим вспомогательным службам; взаимодействие между вспомогательными службами не учитывается (табл. 6).

Таблица 6. Отнесение издержек вспомогательных служб к производственным.

Затем был проведен расчет себестоимости.

Этап 1. Отбор продуктов для оценки.

На данном этапе производится отбор продукта, на котором будут производиться все последующие измерения и расчеты. Оценка проводилась на тех же продуктах, что и в случае классического учета затрат: Продукт А, Продукт Б, Продукт В, Продукт Г и Продукт Д.

Этап 2. Оценка ключевых операций производственного процесса.

Издержки в компании можно разделить на прямые и косвенные. К прямым относятся расходы на материалы (полиэстер, шерсть, химические вещества и красители), а также прямые затраты труда. Косвенные издержки – это расходы на электроэнергию, амортизацию, складское хранение и проч. 80% себестоимости продукта составляют прямые издержки. В таблице 7 приведены данные показатели, причем расходы на материалы рассчитаны по формуле:

Шерстяные гребенные ленты= R_Wo*W_o%* T_o

где

Rwo = расход шерсти,

Wo% = процент шерсти,

To = гребенных лент на метр.

Полиэстровые гребенные ленты= R_Po*P_o%* T_o

где

RPo = расход полиэстера,

Po% = процент полиэстера,

To = гребенных лент на метр.

Таблица 7. Данные по пяти продуктам.

Этап 3. Оценка основных накладных расходов компании.

После оценки прямых издержек наступает время оценки накладных расходов. Согласно принципам расчета себестоимости по видам деятельности, за возникновение издержек отвечает не продукт, а операции. В таблице 8 приведены основные накладные расходы в компании.

Таблица 8. Основные накладные расходы в компании.

Этап 4. Определение драйверов затрат.

Драйверы затрат для накладных расходов отражены в таблице 9.

Таблица 9. Драйверы затрат.

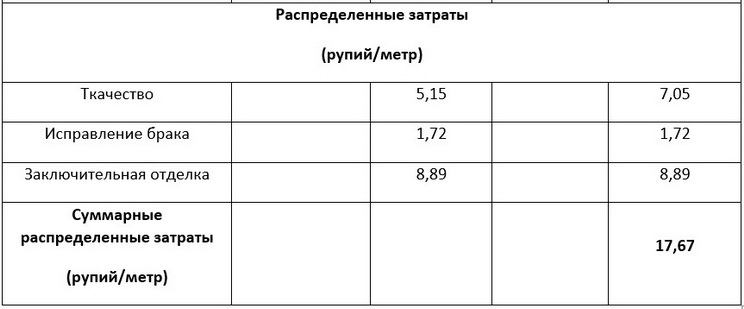

Этап 5. Расчет издержек на метр продукции.

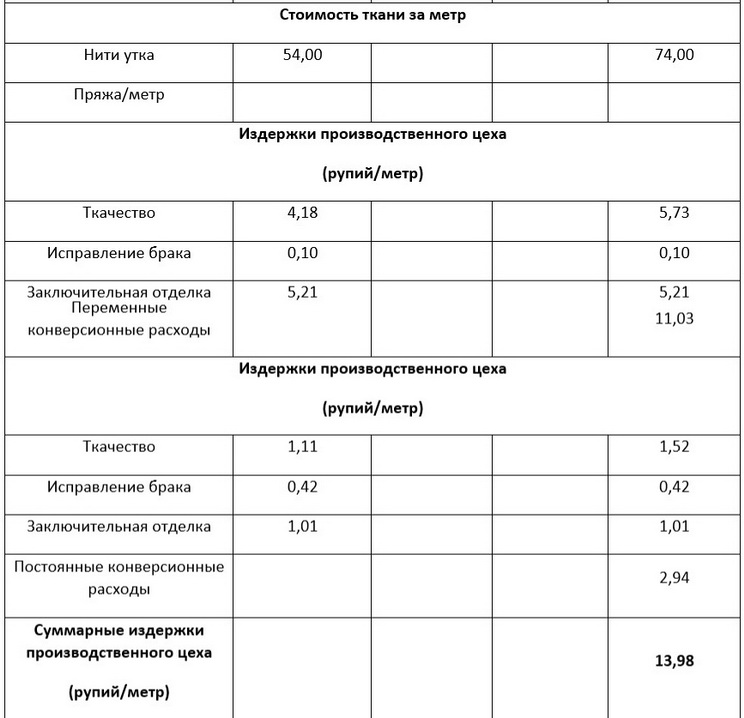

Стоимость метра готовой продукции для каждого отдела была определена по следующим формулам:

Окраска= C_DY* T_o

Тонкопрядение= C_SP/〖ST〗_nm * 〖AC〗_nm/STTPI* ACy

Ткачество= C_WE* LPI/STPI

Исправление брака= C_ME

Заключительная отделка= C_FI* C_FCI

, где

CDY – себестоимость метра в красильном цеху;

TO – гребенных лент на метр;

CSP – себестоимость метра в цеху тонкопрядения;

STnm – стандартная плотность ткани (Н/м2);

ATnm – действительная плотность ткани (Н/м2);

STTPI – стандартное число кручений на дюйм;

ACy – расход пряжи на метр ткани;

CWE – себестоимость метра в ткацком цеху;

CFI – себестоимость метра в цеху заключительной отделки;

CFCI – себестоимость метра в отделе технического контроля готовой ткани;

CME – себестоимость метра в цеху исправления брака ткани.

Этап 6. Расчет себестоимости продуктов.

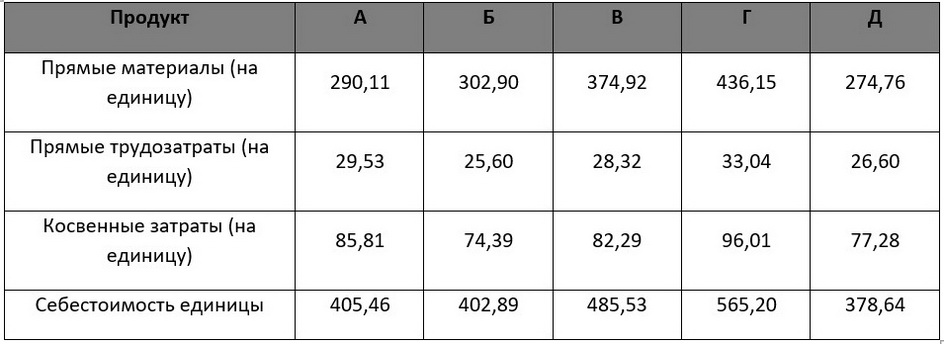

Себестоимость продукта (затраты на материалы и накладные расходы) приведена в таблице 10, а общие издержки на производство продуктов А, Б, В, Г и Д (рассчитанные по методу ABC-costing) – в таблице 11.

Таблица 10. Расчет себестоимости продукции (стоимость материалов и накладные расходы).

Таблица 11. Себестоимость всех продуктов (по методу расчета себестоимости по видам деятельности).

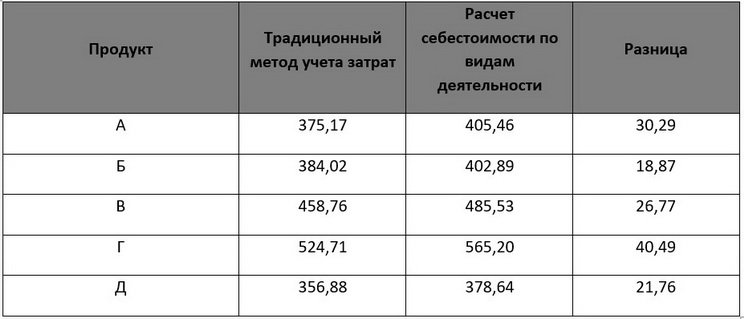

В процессе перехода от классической калькуляции с полным распределением затрат к учету затрат по видам деятельности пакистанская текстильная провела сравнение двух методик, рассчитав себестоимость пяти видов продукции. Как и ожидалось, между результатами, полученными двумя методами, наблюдается значительное расхождение, а именно затраты, рассчитанные традиционным методом, заметно ниже, что отражено в таблице 12. Себестоимость Продукта А оказалась ниже на 30,29 рупий за метр, Продукта Б – на 18,87 рупий за метр, Продукта В – на 26,77 рупий за метр, Продукта Г – на 40,49 рупий за метр и Продукта Д – на 21,76 рупий за метр. Причина заключалась в том, что классическая система учета упускает определенные виды затрат, делая проблематичным объективное принятие решений.

Таблица 12. Сравнение традиционной системы учета затрат и метода расчета себестоимости по видам деятельности.

Тем не менее, применение нового метода калькуляции затрат выявило и определенные недостатки. Во-первых, новая методика оказалась заметно сложнее прежней, занимала больше времени и требовала постоянного присутствия основных специалистов. Во-вторых, было замечено некоторое внутреннее сопротивление, вызванной необходимостью отказа от привычной методики. Поэтому рекомендовано на первых этапах привлекать внешних специалистов, которые могут поделиться опытом, помочь освоить новую методику и сделать переход более последовательным.

Дальнейшее совершенствование контроля затрат в компании возможно путем:

Каждый отдел выполняет определенные функции, направленные на удовлетворение потребностей внутреннего или внешнего потребителя, и понимание сути процессов и операций ‒ единственная возможность узнать реальную стоимость услуг. Затраты не распределяются на всю продукцию в равной степени: одни операции забирают на себя больших объем затрат, другие – меньший, и ABC-costing дает возможность отразить это в подсчетах, облегчая поиск возможностей оптимизации этих затрат. Вклад каждой операции в итоговый результат рассчитывается на основе драйверов затрат для данной операции, как то: количество обработанных заказов, количество задействованных станков и сотрудников, продолжительность времени наладки и т.п. Более того, если общая себестоимость продукции внезапно повышается, при анализе затрат по операциям, проще выявить причину такого изменения и предпринять необходимые меры. В любом случае перед тем, как применять какую-либо систему учета затрат, необходимо видеть взаимосвязь между операциями, ресурсами и продуктом и понимать, для чего именно вы собираетесь использовать полученные данные.

Текст: Ольга Гончарова. Фото ru.freepik.com

Материал подготовлен на основании данных Danish Iqbal Godil, Dr.Syed Shabib- ul- Hasan, Yousuf Abid, Application of Activity Based Costing in a Textile Company of Pakistan-A Case study, Interdisciplinary Journal of Contemporary Research in Business.