Аналитическая справка ОАО «Кордиант» о развитии шинного рынка и анализ тенденций смежных отраслей по итогам 9 месяцев 2013 года.

Источник: Отдел по корпоративным коммуникациям ОАО «Кордиант»

В третьем квартале 2013 г. в России продолжилось снижение темпов развития основных социально-экономических показателей: замедление динамики оборота розничной торговли (на 2,5%) и объемов платных услуг населению (на 1,3%), стагнация промышленного производства (индекс 100,1%), снижение объемов строительства, инвестиций в основной капитал (-1,4%) и коммерческого грузооборота транспорта (-2,1%).

По итогам трех кварталов Министерство экономического развития Российской Федерации (МЭР РФ) скорректировало прогноз социально-экономического развития страны до 2030 г. В качестве базового варианта развития страны принят консервативный сценарий, предполагающий рост ВВП в период с 2013-2030 гг. в среднем на 2,5% в год. По итогам 2013 г. ожидается рост ВВП 1,8%, однако, как признает МЭР, весьма вероятно, что годовой результат будет ниже и может составить 1,5-1,6% в результате снижения крупных инвестиций в инфраструктуру и сложной внешнеэкономической ситуации (в силу отрицательного роста экономики Еврозоны - ключевого торгового партнера России).

Российский рынок шин по итогам 9 мес. 2013г. сократился на 1% и оценивается в 46,06 млн шт.

Конкуренция на российском шинном рынке продолжает усиливаться во всех сегментах. Наряду с растущим импортом из стран Азии, мировые бренды локализуют производство на территории России: компания Continental запустила производство в Калуге с первоначальной мощностью 4 млн шин в год, компания Bridgestone объявила о начале строительства завода в Ульяновской области, в планах – запуск производства в 2016 г.

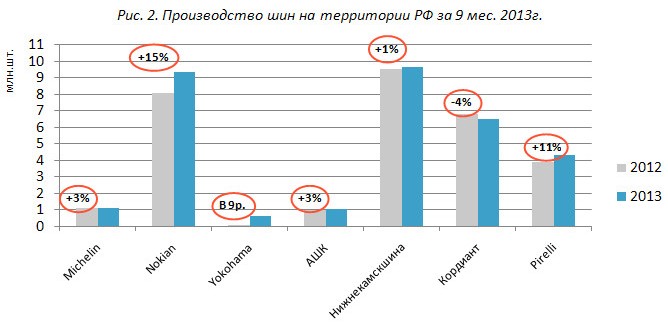

Если основным драйвером российского шинного рынка в 2012 г. был растущий импорт, то в 2013 г. ключевой движущей силой рынка выступает именно производство. За 3 квартал текущего года объемы производства приросли на 7%, в основном, за счет зарубежных производителей, запускающих или увеличивающих объем производства на территории России. Например, компания Nokian увеличила выпуск продукции на 15%, Pirelli - на 11%. Значительный скачок в силу эффекта «низкой базы» продемонстрировала компания Yokohama – производство увеличилось в 9 раз.

Наибольшее увеличение производства (на 9%) наблюдается в сегментах легковых и OTR шин. Производство грузовых шин сократилось на 5% за счет снижения выпуска грузовых комбинированных шин. В сегменте легковых шин наращивают мощности зарубежные производители, а также ОАО «Нижнекамскшина».

Холдинг «Кордиант» сократил производство легковых шин на 7%, что связано с прекращением производства морально устаревшей продукции и переориентацией продуктового портфеля и производственных мощностей на бренд Cordiant. При этом выпуск продукции под брендом Cordiant увеличился на 6,4% за счет расширения продуктового портфеля новыми суббрендами RoadRunner, WinterDrive, SnowCross, а также типоразмерами 17-18 посадочного дюйма.

На текущий момент рынок не оправдывает надежд основных игроков. Зарубежные производители, имеющие производство на территории России, снижают свои прогнозные показатели прибыльности за 2013 г. Так, Nokian сообщает о снижении продаж за 9 мес.2013 г. на 4,9%. Pirelli пересматривает свои планы расширения мощностей на российском рынке, который пока «не оправдывает надежд» итальянского производителя. В соответствии с пересмотренным планом в 2015 г. производственные мощности Pirelli составят до 8,9 млн шин в год (вместо 10,5 млн шин). Как ожидает Pirelli, российский шинный рынок по итогам 2013 г. сократится на 3,5%. Но в долгосрочной перспективе, как отмечает компания, рынок демонстрирует хороший потенциал.

Оптимистично настроены российские производители, которые инвестируют средства в техническую и технологическую модернизацию производства, научные разработки. Холдинг «Кордиант» наиболее активно развивает 2 приоритетные группы шин (легковые и грузовые ЦМК шины) на производственных площадках в Ярославле и Омске, на которых к 2020 г. суммарно будет производиться до 12 млн шин в год.

«Алтайский шинный комбинат» устанавливает новое оборудование и развивает продуктовый портфель в целевых для себя группах сельскохозяйственных и легкогрузовых шин. «Нижнекамскшина» реализует инвестиционную программу, направленную на увеличение производства легковых шин Кама Euro и Viatti и расширение совокупных производственных мощностей до 18 млн шин в год.

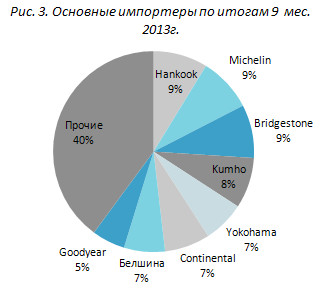

Падение спроса на шины в России и одновременное увеличение производства привело к росту экспорта продукции: за 9 месяцев за пределы страны вывезено на 18% больше шин, чем за аналогичный период 2012 г., увеличились поставки в страны Европы. Основной рост пришелся на Nokian и Pirelli, которые увеличили экспорт на 33%. Холдинг «Кордиант» увеличил экспорт на 21%. Вышеназванные зарубежные компании, наряду с увеличением объемов производства и экспорта, сократили объемы импорта: Nokian - на 49%, Pirelli - на 23% и Yokohama - на 28%.

Общий объем импорта (за исключением импорта из стран Азии) в третьем квартале текущего года продолжает сокращаться. По сравнению с аналогичным периодом 2012 г. объемы ввезенной продукции упали на 5% в силу значительного спада импорта легковых шин

Общий объем импорта (за исключением импорта из стран Азии) в третьем квартале текущего года продолжает сокращаться. По сравнению с аналогичным периодом 2012 г. объемы ввезенной продукции упали на 5% в силу значительного спада импорта легковых шин

(-10%), как результат расширения мощностей ведущих мировых производителей на территории России. Значительно вырос объем импорта легкогрузовых (+52%) и OTR (+36%) шин.

По-прежнему растет импорт из стран Азии: Китай и Южная Корея в структуре импорта занимают 36%, увеличив свою долю на 8% по сравнению с аналогичным периодом 2012г.

Основные торговые марки из Китая Triangle, Goodride и Linglong увеличивают импорт в Россию шин в сегменте В2В. Особенно ярко выражена данная тенденция на Дальнем Востоке, где китайские шины представляют серьезную угрозу не только российским маркам, но и раскрученным японским брендам.

В то же время южно-корейские компании продолжают наращивать совокупные объемы импорта в Россию в сегменте В2С. Однако динамика развития в 2013 году среди производителей из Южной Кореи разнонаправлена. Так Hankook, увеличив объемы на 25%, по итогам 9 месяцев стал лидером среди компаний-импортеров. Kumho немного снизила темпы прироста в 3 квартале текущего года и совокупно увеличила объем ввезенной продукции на 16%. Другая южно-корейская компания Nexen, которая на протяжении 2012 г. также демонстрировала агрессивную политику, в 2013 г. снизила темпы прироста - по итогам 3-х кварталов объемы упали на 33%.

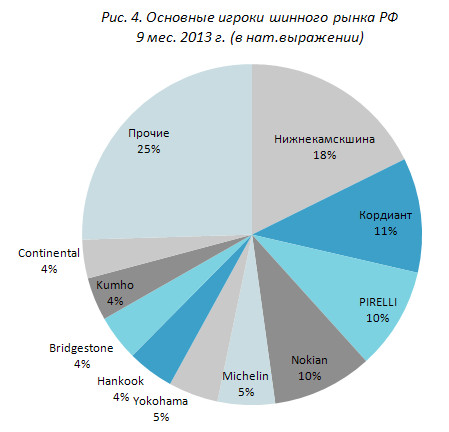

Количественные и качественные изменения в области производства и экспортно-импортных операций отразились на структуре основных игроков российского шинного рынка.

Лидерами рынка являются российские компании «Нижнекамскшина» (18%) и «Кордиант» (11%). Значительное увеличение экспорта сместило на 4-е место Nokian, которую опередила Pirelli, постепенно наращивающая производство на территории России. Hankook занимает 4% рынка, опередив такие компании, как Bridgestone и Continental.

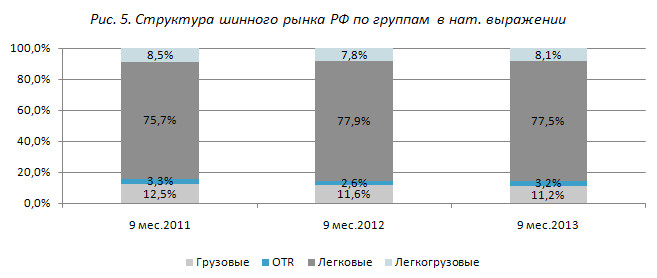

Структура рынка по группам шин на протяжении последних лет стабильна. Легковые шины доминируют с долей 77,5%. Незначительно сокращается доля грузовых шин. Значительный прирост продемонстрировала группа OTR шин (+20%), что является результатом реализации крупных проектов на территории страны и развития инфраструктуры.

Сокращение спроса на рынке шин привело к образованию значительных складских остатков, которые оцениваются на уровне 10% рынка. Как результат, наиболее емкие группы легковых и грузовых шин сократились на 2% и 5%, соответственно.

Помимо развития производственных мощностей немалое внимание основными игроками уделяется собственной розничной сети: «Кордиант», Nokian, Pirelli, Bridgestone, Michelin и «Нижнекамскшина» расширяют сети розничных магазинов.

По прогнозам холдинга «Кордиант», в 2013 г. российский шинный рынок сократится на 2,7% и составит 58,2 млн шин. Говоря о падении показателей рынка и дальнейших перспективах его развития, необходимо упомянуть о непосредственной связи автомобильного и шинного рынков.

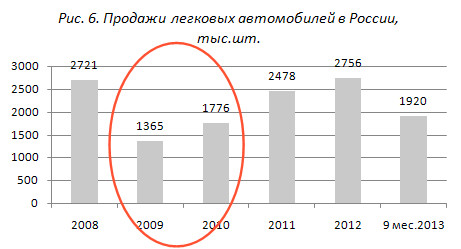

Не следует забывать, что автомобильный рынок в 2009-2010 гг. в результате мирового кризиса сократился практически вдвое. Зависимость автомобильного и шинного рынков прямая, однако, для вторичного рынка шин существует временная задержка - цикличность замены шин на автомобилях составляет в среднем 3-4 года.

Не следует забывать, что автомобильный рынок в 2009-2010 гг. в результате мирового кризиса сократился практически вдвое. Зависимость автомобильного и шинного рынков прямая, однако, для вторичного рынка шин существует временная задержка - цикличность замены шин на автомобилях составляет в среднем 3-4 года.

Соответственно, то сокращение показателей рынка, которое мы сейчас наблюдаем, является следствием падения автомобильного рынка в 2009-2010 гг. Как видно из графика, в 2011-2012 гг. автомобильный рынок полностью восстановился. В 2013 г., согласно оценке Автостат, российский автомобильный рынок сократится на 5%, что отразится на динамике шинного рынка в 2016-2017 гг. в виде некоторого спада спроса. В последующие годы авторынок ждет стабилизация без значительных колебаний как в сторону роста, так и в сторону сокращения. В целом, в долгосрочной перспективе в России прогнозируется положительный тренд развития авторынка.

В 2014 г. на российском шинном рынке не следует ожидать бурного роста – стабилизация будет проходить постепенно. К 2020 г., согласно прогнозу «Кордиант», шинный рынок будет развиваться со среднегодовым темпом прироста 2% и превысит отметку в 66 млн.шин. Наиболее активно будут развиваться сегменты грузовых ЦМК и легкогрузовых шин, а также легковых шин среднего ценового сегмента.

Подводя итоги, необходимо заметить: несмотря на падение показателей, шинный рынок России продолжает качественно развиваться. Растет доля среднего ценового сегмента, развиваются качественные характеристики продукции, производители инвестируют средства в модернизацию производственной базы, качественно эволюционирует розничная торговля – сокращается доля продаж на открытых рынках, соответственно, растут продажи через специализированные шинные центры, развивается интернет-торговля.

Последние 2 года на российском шинном рынке цена является одним из основных факторов борьбы за кошелек клиента. Падение цен на сырье вкупе с волатильностью валютных курсов, проведенная работа по оптимизации себестоимости продукции позволяли многим производителям снижать цены на шины в течение продолжительного периода. При этом ожидается, что в новом летнем сезоне 2014 г. цены шины продемонстрируют некоторый рост.

На мировых шинных рынках отмечается стабилизация во всех регионах, кроме Европы. Мировой шинный рынок по итогам 9 месяцев 2013 года вырос на +3% (в натуральном выражении). Наибольший рост наблюдался в Южной Америке как в сегменте легковых и легкогрузовых шин (+9% в OEM /первичная комплектация/ и +9% на вторичном рынке), так и в сегменте грузовых шин (+40% в OEM и +5% на вторичном рынке). В Европе (включая Россию и Турцию) в сегменте легковых и легкогрузовых шин рынок упал на -2% в OEM и на -1% на вторичном рынке, в сегменте грузовых шин – OEM без изменений, +9% на вторичном рынке. Необходимо отметить, что второй квартал подряд на европейском рынке начала улучшаться ситуация со складскими остатками в сегменте легковых и легкогрузовых шин (снижение складских остатков).

Ведущие мировые производители шин по итогам 9 мес.2013 г. отчитались о положительных результатах деятельности, несмотря на волатильность мирового валютного рынка, которая продолжает оказывать негативное воздействие на прибыльность. Несмотря на по-прежнему слабые рынки Европы и Северной Америки, жесткая политика компаний в области себестоимости продукции, начатая еще в 2010-2011 гг., принесла свои результаты.

Мировое потребление каучука в 2013 г., по оценкам экспертов, вырастет на 1,5%. В начале года основные страны-производители каучука Таиланд, Малайзия и Индонезия сократили свой экспорт на 300 тыс. тонн за 6 мес., чтобы удержать падение цен на сырье. Но уже в 2014 г. ожидается рост спроса в диапазоне 4,1%, который, по некоторым оценкам, будет сопровождаться повышением цен до 3,3$ за кг.

Проблема снижения ставок потребительского кредитования обсуждается в России на государственном уровне. Так, по программе льготного автокредитования запланирована реализация порядка 215 тыс.автомобилей, что позволит пополнить бюджет на 9 млрд. руб. в виде НДС. На конец сентября с.г. в рамках программы было реализовано 86 тыс. автомобилей, поступивших заявок – 280 тыс. Если программа будет продлена в 2014 г., по оценкам Министерства промышленности и торговли РФ объем реализованных автомобилей составит 489 тыс.шт.

В целях поддержки отечественного автопрома, согласно проекту федерального бюджета на

2014 г., государство собирается направить на субсидирование российской автомобильной промышленности рекордные 99,25 млрд руб.: на субсидии российским автопроизводителям на компенсацию части затрат на содержание рабочих мест (50,4 млрд руб.), частичную компенсацию производства и гарантийного обслуживания автомобилей, соответствующих экологическим нормам «Евро-4», «Евро-5» (25,2 млрд руб.), субсидии на перевозку автомобилей с Дальнего Востока, компенсации автопроизводителям процентов по кредитам на инвестпроекты, возмещение банкам расходов по льготным автокредитам.

Объем коммерческих перевозок грузов ж/д и автотранспортом за 9 мес. 2013 г. сократился на 2,1%, а коммерческий грузооборот – на 2,6% по отношению к аналогичному периоду 2012 г.

Направленные в целях ликвидации последствий осеннего наводнения на Дальнем Востоке средства ранее были предусмотрены на развитие инфраструктуры региона, в результате чего сократился объем государственных субсидий на строительство и реконструкцию региональных и сельских дорог с 7,1 млрд руб. до 4,1 млрд руб. Подобная мера, по мнению экспертов, может привести к снижению объемов коммерческих грузов автомобильным транспортом. Одновременно сформировалась неоднозначная обстановка с тарифами на перевозки грузов железнодорожным транспортом – РЖД просит Правительство РФ повысить плату за перевозку порожних вагонов либо отдельных категорий грузов в целях привлечения средств на ремонт путей.

Обострившаяся в последнее время в экспертном сообществе и, особенно, в СМИ дискуссия относительно вероятной рецессии «подтачивает» и оказывает дестимулирующее влияние на весь потребительский сектор. В частности, в течение года модель потребления домашних хозяйств постепенно смещалась в формат накопления сбережений (за 9 мес.2013 г. прирост составил +9,5% по сравнению с аналогичным периодом 2012 г.), что свидетельствует о наличии неуверенности и определенной степени волнения в обществе. Население создает «стабилизационный фонд», уменьшая свой бюджет потребления за счет отказа от необязательных услуг и приобретения отдельных товаров, особенно длительного пользования, в число которых попадают автомобили. Всего доля расходов на покупку товаров в январе-сентябре 2013 г. в структуре всех денежных расходов населения сократилась на 0,2% до 58,3%. На шинном рынке эта тенденция находит отражение в выборе потребителем более бюджетных аналогов и увеличению срока ходимости шин.

Продолжает наблюдаться понижение активности банков в кредитовании физических лиц. Всплеск массовой доступности кредитования, возникший в предшествующие годы, обусловил не только высокие затраты на обслуживание долгов, но и закредитованность российских потребителей. Объем розничных кредитов на душу населения достиг двух среднемесячных зарплат. Если учесть, что пользователями займов, в том числе выступают малообеспеченные граждане, у которых, как правило, далеко не один кредит, то можно предположить, что реальный размер закредитованности значительно выше 17% (по оценкам Goldman Sachs).

Если изначально покупки в кредит стимулировали потребление, то в отношении возвратов сумм по процентам, в конечном счете, приведет к снижению платежеспособного спроса, и, как следствие, дополнительному охлаждению сектора розничной торговли, что уже находит четкое проявление. Так, несмотря на видимый рост платежеспособного спроса со стороны физических и юридических лиц, а также развитие сборочных производств, объем производства легковых автомобилей сократился на 2,5%, грузовых – на 5,5%. При этом растет экспорт автомобильной техники различных сегментов и сокращается импорт.