Взаимосвязь стратегического выравнивания и системы оплаты труда

Текст: Манфред Мюнх Dr.-Ing.,

представитель правления АО DOLL в Oппeнaу

Журнал Управление производством №1 2009

Перевод: Светлана Масленникова

Акционерное общество DOLL по производству транспортных средств (АО DOLL, Германия) – это работающее на международном рынке среднее предприятие транспортного машиностроения. Начатый несколько лет назад санационный проект успешно ликвидировал недостаток прибыли. А также явился предвестником нового стратегического выравнивания, которое должно было вывести предприятие на курс развития, осуществляемый с помощью последовательного применения инструментов менеджмента и структуры возмещения тарифов в рамках внедрения ERA (Entgeltrahmenabkommen – рамочное тарифное соглашение). С 2002-го по 2008 год ожидалось достигнуть троекратного увеличения оборота предприятия при помощи вышеназванных мероприятий.

Сегодня это предприятие находится в семейной собственности. Численность сотрудников– более чем 350 человек, величина оборота – почти 100 млн евро. Сфера интересов АО DOLL на международном рынке – транспортное машиностроение. В производстве транспортных средств для перевозки лесоматериалов АО DOLL является лидером на рынках Европы, Азии, Африки. Компания стремится войти в тройку лидеров каждого из перечисленных регионов среди производителей транспортных средств и мобильных систем.

Исходная ситуация и новое стратегическое выравнивание

В 1999–2001 годах из-за недостатка прибыли, не зависящего от оборота, отчетливо проявилась необходимость реструктуризации АО DOLL. Предприятие значительно выросло после 1945 года вследствие диверсификации ассортимента выпускаемой продукции и расширяющегося экспорта. Стало очевидным, что нельзя больше производить широкую ассортиментную линейку товаров (в незначительном количестве экземпляров) в цеху, ориентированном на штучное производство, и при этом покрывать издержки.

Ситуация грозила перейти в кризисную для предприятия, поэтому пришлось решиться на жесткий шаг: по поручению акционеров вместе с советом предприятия был разработан классический санационный проект, охватывающий все сферы деятельности предприятия. Целью проекта было снижение издержек и возвращение к прибыльной работе. После того как это удалось осуществить за короткий период, последовала новая установка для развития предприятия – курс на высокорентабельный рост.

Новое выравнивание и стратегический процесс планирования происходили на основе сбалансированной системы показателей (ССП). Правлением, состоящим из топ-менеджеров, руководителей товарной и центральной областей (также в состав правления входил председатель производственного совета), в рамках многодневных мастер-классов была разработана следующая структура развития:

Миссия (цель предприятия): почему мы существуем? Как мы действуем?

Видение (образец): куда мы движемся? Что является нашей общей картиной будущего?

Стратегия: на какой путь мы вступаем? Какие факторы являются критическими, ценностными для достижения цели, к которой стремимся?

Цели: каковы наши вехи на пути к успеху?

Меры: что мы должны делать, чтобы достигнуть наших целей?

Видение (формулировалось следующим образом: «Мы – работающее на мировом рынке высококлассное предприятие – производитель сооружений и прицепов, которое входит в тройку лидеров в странах Европы, Африки и Азии»).

Также были выработаны основные направляющие, поддерживающие реализацию достижения этого видения:

Мы устойчивы на наших целевых рынках.

Вся наша продукция конкурентоспособна.

Ясной моделирующей политикой мы создали предпосылку для оптимизации наших процессов.

Наши клиенты ценят нашу высокую гибкость и надежность.

У нас работают мотивированные и квалифицированные сотрудники, и мы являемся привлекательным работодателем.

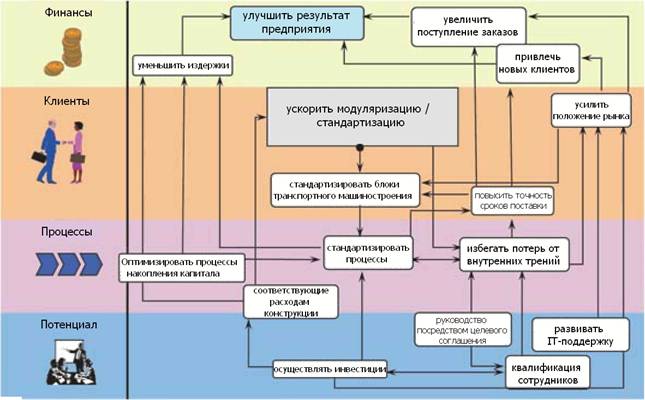

Стратегические направления «основного удара» вырабатывались в следующих перспективах (рис. 1):

Рис. 1. Области целей сбалансированной системы показателей предприятия DOLL

Организационные компоненты стратегического преобразования

Последовательное преобразование выработанных целей находится в фокусе руководящего состава. Чтобы создать предпосылку для преобразования предприятия и сделать эффект от принимаемых мер измеримым, был введен менеджмент процесса, а также созданы ориентированные на процессное управление центр прибыли и стоимостный центр (Costcenter).

Рассматриваемые процессы – это основные процессы выполнения заказа (от принятия заказа до доставки товара), а также поддерживающие процессы: планирование производства, материально-техническое снабжение (включая поступление товаров, комиссионное вознаграждение, отбор товара со складов готовой продукции и доставка возвратов), а также последующее рассмотрение заказов.

От подробного анализа уже имеющихся процессов осознанно отказались. Зачем обсуждать уже известные «узкие места» с большими временными затратами? Основное внимание было решено сосредоточить на развитии новых, более практичных Soll-программ, ориентированных на достижение того, «как должно быть».

Soll-процессы вырабатывались в проектных группах, созданных из сотрудников заинтересованных структурных подразделений. В мастер-классах Soll-процессы визуализировались в форме диаграмм хода событий.

После того как ход событий был установлен, оргструктура предприятия определилась по-новому. В организациях, ориентированных на процессы, владельцы процессов одновременно назначались руководящими работниками (рис. 2).

Рис. 2. Организация работы центра прибыли и стоимостного центра

Четыре руководителя товарных областей (перевозка лесоматериала, специальный транспорт, мобильные системы и сервис) ответственны как за процесс, так и за результат. Центры прибыли полностью компетентны в процессе выполнения заказа от подготовки к работе до сбыта, затрагивая такие области, как конструирование и поставка.

Стоимостные центры, выполняющие оперативные функции производства и материально-технического снабжения, – это непосредственные поставщики процессов товарных областей.

Все области обслуживания (центральные функции), такие как финансы/контроллинг, маркетинг, управление персоналом и менеджмент качества, структурировались по тому же принципу, что и стоимостные центры.

При неизбежных сбоях в системе ответственности по процессу (например, выполнение заказа в противодействие процессу производства) появились четкие отношения между поставщиком и клиентом. Такая форма организации позволила фиксировать уровень понимания в рамках процессов точнее, чем это было возможно посредством разделения руководящих кадров и владельцев процессов. Прежде всего, ответственность за результат и соответственно ответственность за издержки владельцев процессов способствовали непрерывному процессу улучшений. Постоянная работа по оптимизации издержек существенно увеличила прибыльность предприятия.

Руководство посредством сравнения индексов и целевых соглашений

В настоящее время руководящий состав предприятия раз в 14 дней доводит все индексы СПП и цели областей до заинтересованных сторон, а также осуществляет регулярный проектный контроллинг. Отклонения выявляются, обсуждаются, а также совместно всеми менеджерами определяются действия для дальнейшего достижения цели.

Руководители производства и отдельных областей, участвующие в этих процессах, проводят в своих структурных подразделениях еженедельные обсуждения, на которых анализируется как оперативная информация, относящаяся к процессу, так и процесс стратегического достижения цели. Результаты документируются в планах действий и проектных сообщениях.

Каждый год в рамках менеджмента качества проводится аудит процесса в каждой области. Соответствующие мероприятия с оптимальными затратами интегрируются в уже существующую проектную документацию.

Большинство индексов ССП рассчитывается на основании прибыли и убытков. Баланс предприятия служит платформой для расчета индексов производства, которые постепенно снижаются исходя из величины зарплат персонала. Эти индексы могут использоваться для оперативного управления в отдельных областях предприятия.

Посредством ССП цели предприятия соответствующих отчетных периодов интегрируются в процесс управления с помощью целевых соглашений.

Целевые соглашения построены следующим образом:

– индексов области товара (поступление заказа, оборот, результат, качество);

– индексов центральных областей (продуктивность, качество, НПУ (непрерывный процесс улучшений);

– проведения комплекса мероприятий и успешной работы по проекту.

Вследствие этого обеспечивается монетарное участие как первого, так и второго уровней руководства предприятия в достижении целей предприятия. Кроме того, фокусные проекты не приносятся в жертву краткосрочным, ориентированным на доход, индексам.

На рис. 3 на примере производительности труда показано, как индексы доводятся до сотрудников. Фундаментом для целевого соглашения является установление необходимого повышения производительности труда (ПТ) на основе назначенных повышений тарифов, запланированных инвестиций, а также запрашиваемых рынком цен. Необходимое повышение ПТ рассчитывается по определенной схеме и согласовывается с советом предприятия.

Рис. 3. Доведение цели от уровня руководства предприятия до группы

Измерение производительности труда происходит еженедельно и визуализируется на досках групп. Эти доски – составная часть ежемесячных групповых бесед, ежедневного мастер-раунда (Аналог нашей «пятиминутки». –Прим. пер.), а также заседания руководства предприятия один раз в 14 дней. Данные доступны сразу после регистрации команды руководства посредством электронной почты. Такой порядок сбора и размещения информации в открытом доступе позволяют оперативно действовать на каждом уровне руководства при зафиксированном отклонении от нормы.

Оформление рамочных тарифных соглашений ERA

Типовое рамочное тарифное соглашение (ERA-TV) для занятых в металлообрабатывающей и электронной промышленности земли Баден-Вюртемберг (Германия) по-новому регулирует основную заработную плату и производственную – часть, зависящую от производственных показателей (далее – производственная заработная плата). Действующий с 70-х годов прошлого века типовой тарифный договор о зарплате расторгается и заключается рамочное тарифное соглашение. Существенная инновация в основном возмещении состоит в том, что отныне не приобретенная квалификация, а само рабочее задание, рассматриваемое целостно, привлекается как основа для установления требований к оплате труда. По категориям распределяются уже не сотрудники, а задания.

За основу определения рабочего задания принимаются следующие признаки оценки:

Существенной инновацией в оплате труда производственного персонала является метод определения результатов производства. Наряду с обсуждением (ранее это была производственная оценка) и сравнением индексов (ранее – сдельная заработная плата, или аккордно-премиальная система) впервые было применено установление факта достижения цели в рамках целевых соглашений.

Отдельный тарифный договор регулирует общие условия, процесс и период внедрения.

Типовое рамочное тарифное соглашение ERA-TV с перестройкой системы основной и производственной оплаты труда вводилось на предприятии с середины 2004-го до конца 2005 года. Внедрение в такие короткие сроки стало возможным вследствие благоприятной исходной ситуации, описанной ниже.

Культура предприятия характеризовалась высокой ориентацией на сотрудников. Это существенная составная часть руководства средними предприятиями семейного типа. А дальше уже сами сотрудники с 2003 года принимали участие в процессе достижения предприятием успехов. С сотрудниками заключался дополнительный тарифный договор сроком действия до 2011 года, который регулирует наряду с повышением еженедельного рабочего времени обязательства по инвестициям по месту нахождения предприятия, обеспечение занятости и образования, а также четкую структуру персонала.

Хорошую рабочую атмосферу на предприятии позволяют объяснить два индекса: заболеваемость и коэффициент колебания (Fluktuationsquote), которые ниже, чем в среднем по региону и отрасли. Еще одним фактором успеха было то, что на стороне рабочих выступал председатель производственного совета, он был весьма компетентен в вопросах, относящихся к тарификации и трудовому праву. Кроме того, как член руководства предприятия, он был в курсе всех коммерческих вопросов, его постоянно информировали о ситуации на предприятии.

Исходная ситуация в тарификации на предприятии показана на рис. 4.

Наряду с оценкой результатов производства, по тарифному договору назначалась (сначала ежемесячно, позже поквартально) премия по результатам достижения оговоренных целей. К этому прибавлялась доли (паи) сотрудников, которые выплачивались один раз в год в размере 10% от заработной платы.

Ежегодная оценка результатов производства уже не была эффективным инструментом руководства, так как более чем у 90% сотрудников надбавка к зарплате фактически не изменялась. Сокращение надбавки к зарплате по причине минимума оказанных клиентам услуг проводилось только дважды за последние 20 лет, и то довольно затратным методом. Согласование производственных целей происходило к началу нового года.

Рис. 4. Исходная ситуация в области тарификации

Оговоренное повышение заработной платы вело к снижению премий. Месячный заработок с поквартальной выплатой премий был постоянным. Однако поведение сотрудников при угрожающем невыполнении планов производства соответствовало форме сдельной оплаты труда, то есть при его невыполнении не поддающиеся влиянию нарушения документировались третьими лицами как такого рода причина, которая требовала выплаты компенсации.

Основная заработная плата устанавливалась проектной группой, состоящей из производственного совета и руководства предприятия. Это осуществлялось непрерывно. При определении производственной заработной платы разрабатывались соответствующие методы сравнения индексов и целевых соглашений. Они описываются ниже.

Преимущество оценки производственной заработной платы состоит в том, что она является обязательным элементом проходящей каждый год беседы с сотрудником. Она делает возможной интеграцию как индексов, так и целевых соглашений, и может активизироваться ниже описанным положением «евро за пункт».

Следующее преимущество – это свободный процесс создания критериев оценки, которые могут определяться в соответствии с целями предприятия и областью производства.

Недостатками оценки производственной заработной платы являются плохая управляемость качеством бесед с сотрудниками, а также высокие временные затраты, которые нужны начальникам для подготовки к оцениванию.

Многолетний опыт сравнения индексов производства доказывает свое существенное преимущество. Индексы, которые измеряют, к примеру, производительность труда, применяются в течение десятилетий. Методы их определения четко описаны в теории методов REFA и частично в тарифных договорах. Если в наличии имеется достаточное количество индексов, требования к производственному процессу могут ясно определяться во всех аспектах.

Предпосылкой для сравнения индексов является функционирующая на предприятии экономика времени с тщательным учетом и контролем издержек.

Также нужно учитывать, что не все индексы подходят для обработки результатов, существенных для определения размеров заработной платы. Часть из них мало поддается влиянию или имеет слишком много параметров влияния, которые невозможно четко идентифицировать. Опыт сдельных и премиальных выплат показывает, что желание максимального, но постоянного месячного заработка ведет к манипуляциям.

Следующим недостатком является жесткое установление пределов производительности труда, которые, конечно, можно привести в динамику, но это очень трудно.

Целевое соглашение базируется в основном на индексах. Вместе с тем система оплаты труда руководством доводится до сотрудников. Если индексы рассчитаны и целевые соглашения уже практикуются, но пока без денежного возмещения, тогда переход к этому возмещению – это следующий логичный шаг.

В сфере услуг приемлемость этой модели незначительна, так как каждый год целевые заданные величины и степени выполнения цели изменяются и приводят к неуверенности людей в их достижимости.

В основном участие совета предприятия в принятии решения при установлении целей и степеней их осуществления на предприятиях недооценивается. Цели не могут устанавливаться работодателем в одностороннем порядке, а должны согласовываться с советом предприятия. Если это не приводит к соглашению, занятая этим комиссия на паритетных началах разрабатывает на основе данных работодателя предложения по целевым заданным величинам и по степени осуществления цели.

ФАКТ

Металл-концерн (IG) указывает в своем справочнике II ERA-Wissen (2005–2006 гг.): «Если бы совет предприятия отказался от установления параметров производительности, он бы напрасно уступил права участия в принятии решения при выборе метода оценки или сравнения индексов».

После совместного обсуждения с советом предприятия DOLL решился на целевые соглашения (для всех руководящих кадров и сотрудников, занятых в сфере передовых технологий), а также на оценивание производительности труда всех сотрудников сферы услуг и служащих.

Причиной этому стала неуверенность персонала относительно введения принципов оплаты труда на основе ERA и вытекающего из этого желания придерживаться уже известных по уровню заработной платы показателей производительности труда. Чтобы вызвать доверие у совета предприятия и сотрудников, руководство присоединилось к этому желанию.

Целевое соглашение в рамках ERA

В процессе разработки целевых соглашений прибегали к опыту процесса внедрения новой системы оплаты труда руководящих кадров первого и второго уровня.

Так как договор ERA предусматривает максимум 30% возмещения по тарифу для целевых соглашений, при выплате происходило деление возмещения на две части.

В соответствии с целевым соглашением производственная заработная плата выплачивается ежемесячно в размере 15% при достижении поставленной цели на 50%. После оценивания раз в году целевого соглашения, которое содержит также достижение предприятием определенного результата, выплачивается вторая часть в размере достижения цели за вычетом ежемесячного задатка. Это происходит вместе с выплатой возмещения достижения цели по тарифу для руководящих кадров согласно составленного годового баланса в апреле следующего года.

Исходя из практического опыта предприятия можно сказать, что в работе с подобной системой возникают следующие трудности.

Внедрение целевых соглашений предполагает не только использование подходящих и проверенных индексов. Чтобы завоевать доверие сотрудников, на хорошем уровне должна быть и культура управления. Увы, это не самая легкая задача. И часто проект терпит неудачу из-за неправильного поведения руководителя.

Если же проект требует больших средств, степень сложности его внедрения повышается. При существующих системах сдельной оплаты труда конфликты возникают очень серьезные.

Одновременное внедрение целевых соглашений и договоров ERA вместе с ориентированной на цель премиальной оплатой не рекомендуется, так как:

Как альтернативные действия оправдали себя следующие мероприятия:

Так как ведение целевых соглашений представляло в DOLL долгосрочное производственное задание, процесс в рамках ERA без проблем мог применяться также в отношении сотрудников, работающих по тарифам.

Оценивание производительности в рамках ERA

Оценка производительности разъясняет, в какой мере сотрудник соответствует требованиям своего места работы. Существенными для оценки производительности являются требования, выработанные на основании оценки за год, которая разъясняет сотруднику, как его способности, поведение и производительность оцениваются руководством.

Вместе с тем эта оценка может служить также для перепроверки руководством и сотрудником параметров достижения целей.

Основой для надбавки к зарплате остается ежегодная беседа с сотрудником. Аспекты этой беседы обширны:

Чтобы улучшать качество бесед c сотрудниками, руководство DOLL обучалось по следующим основным пунктам:

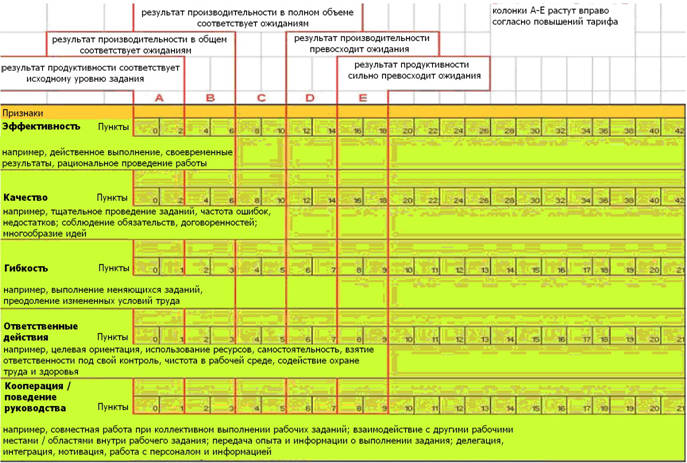

Во время подготовки к беседе с сотрудником при помощи специфических (для отдельных подразделений) четких критериев осуществляется оценка производительности труда. Обсуждение работы каждого сотрудника происходит с учетом этих признаков, она оценивается в рамках достижения им желаемого результата производительности труда. Для исполнения соответствующей цели даются пункты, которые по всем критериям суммируются (рис. 5).

Рис. 5. Лист оценивания производительности работы с персоналом

В положении «евро за пункт» оценивание производительности труда происходит следующим образом: полученным пунктам соответствуют четко установленные суммы денег, а не проценты основного заработка, как это было раньше. Поэтому надбавка к зарплате не динамична по отношению к тарифам.

Рост надбавки к зарплате зависит исключительно от повышения производительности труда, а не от автоматического повышения тарифов. Это требует нового качества бесед с сотрудниками, так как изменение оплаты труда по производительности может проводиться только раз в году в рамках этих бесед.

ФАКТ

Например, если пожилой сотрудник имел раньше очень высокую оценку производительности труда вследствие продолжительной хорошей производительности, он извлекал пользу из каждого повышения тарифов, что увеличивало его возмещение за производительность. А в положении «евро за пункт» высокое возмещение производительности остается без изменений, так что сумма практически не меняется, хотя в процентах и падает при каждом повышении тарифов до ее основного содержания. Вместе с тем у этого пожилого сотрудника появляется монетарный стимул совершенствоваться в производительности труда. При каждом повышении тарифов сумма оплаты за производительность труда целенаправленно идет на распределение среди производственников.

Достигнутые результаты

Определить эффект от каждого мероприятия в отдельности (от стратегического выравнивания вплоть до интеграции систем возмещения и руководства), конечно, тяжело. По этой причине об успехе можно судить только по общему развитию предприятия.

Cамым важным результатом нужно назвать стабильный рост предприятия в среднем более чем на 15% в год, это показатель выше среднего. Эти цифры говорят о том, что предприятие быстрее других предоставляет клиентам товары и услуги и совершенствует взаимоотношения с ними посредством постоянного улучшения процессов.

Быстрая реакция на изменения рынка предполагает эффективные процессы менеджмента. Время прохождения основных заказов сократилось вдвое. Производительность труда увеличилась более чем на 40%. Вследствие этого через шесть лет оборот предприятия утроился. Численность персонала в этот период увеличилась вдвое, процесс изготовления продукции по сложности не менялся.

Неизмеримый, но существенно важный результат – это изменения в поведении сотрудников. Большинство стало работать более осознанно, целеустремленно и вместе с тем с меньшим количеством ошибок. Их возникновение в процессе работы не скрывается, а выносится на обсуждение, где совместными усилиями ищут решение.

Достигнутые результаты подтверждают тот факт, что очень затратное и трудоемкое стратегическое выравнивание предприятия становится неоспоримым фактором успеха в конкурентной борьбе за рынки и клиентов.