Что такое управленческий учет? Управленческий учет – это направление учета предприятия, которое информационно поддерживает систему управления его предпринимательской деятельности. Предметом выступают анализ, учет и планирование, которые необходимы для повышения результативности работы предприятия. К объектам управленческого учета относятся: расходы центров ответственности; доходы центров ответственности; результаты центров ответственности. В свою очередь объекты имеют свое подразделение, а именно: 1. Ресурсы производства, которые обеспечиваю целесообразные труд работников в процессе деятельности предприятия: основной фонд – это средства производства (оборудование, производственные помещения и т.д.), их использование и состояние; нематериальные активы – это объекты вложения средств на долгосрочный период (аренда земли, лицензии, стандарты и т.д.); материальные ресурсы – это непосредственные предметы труда, которые предназначены для обработки при помощи средств труда в процессе производства; трудовые ресурсы – это объем живого труда, которым располагает предприятие, использование его в процессе деятельности и результат труда. 2. Хозяйственные процессы и результаты этих процессов, которые в совокупности составляют производственную деятельность. Принципы управленческого учета Управленческий учет базируется на следующих принципах: быстрота предоставления информации (предполагает снижение требований к полноте предоставляемой информации в пользу оперативности); конфиденциальность информации (предполагает отдельное ведение управленческой бухгалтерии); полезность предоставленной информации (предполагает использование тех методов планирования, анализа и учета, которые дают возможность получить полезную информацию. Причем выбор методик зависит от решаемых задач в сфере управления.); гибкость системы учета (предполагает приспособленность системы к особенностям организации, совершенствование ее в случае изменений в направлении предпринимательской деятельности); прогнозируемость системы учета (направленность системы учета на улучшение результатов деятельности предприятия путем прогнозирования доходов и расходов); экономичность представленной информации (в управленческий учет должна входить только та информация и отчетность, которые необходимы для реализации целей управления); делегирование мотивации и ответственности исполнителей (данный принцип предполагает перераспределение ответственности между руководством различных уровней, а так же определение критериев оценки деятельности, которые бы максимально способствовали мотивации); управление отклонениями (отчетность предприятия должна в себя включать сведения об отклонения реальных показателей от плановых. Это дает возможность установить ответственность за возникшие отклонения и быстро устранить причины их возникновения.); контролируемость показателей внутренней отчетности (подразумевает раздельное составление отчетов руководителем сегмента предпринимательской деятельности предприятия по контролируемым и неконтролируемым показателям); своевременность предоставления информации (иногда полнота и документальная обоснованность хозяйственных операций может игнорироваться для обеспечения своевременного предоставления информации). Функции управленческого учета Принципы управленческого учета обеспечивают его функции: оперативный учет, анализ, контроль, планирование и прогнозирование деятельности центров ответственности; создание механизмов мотивации, которые позволяют гармонизировать цели и интересы сегментов со стратегическими и тактическими целями предприятия; обеспечение информационной поддержки при принятии управленческих решений, которые направлены на получение максимальной прибыли при условии сохранения капитала предприятия. Составляющие метода управленческого учета 1. Документация – первичные документы, которые отражают хозяйственную деятельность предприятия. Первичный учет – основной источник информации для управленческого учета. 2. Инвентаризация – это способ определения состояния объекта на данный момент. 3. Обобщение информации и ее группировка эффективно применяются при принятии стратегических решений (см.также - стратегическое управление). 4. Контрольные счета – это записи по итоговым суммам операций определенного периода, которые помогают установить достоверность учетных записей. 5. Планирование – это непрерывный процесс, который сопоставляет условия рынка и возможности предприятия. 6. Нормирование – это расчет норм, который направлен на превращение затрат в продукт. 7. Лимитирование – это осуществление контроля за материальными издержками. 8. Анализ. Данному элементу должна подвергаться как деятельность предприятия в целом, так и его подразделений в отдельности. По итогам проведения анализа определяются отклонения и их причины. 9. Контроль – это завершающий процесс планирования, который позволяет устранить возникшие отклонения. Больше материала на эту тему (статья, практический опыт компаний) вы можете найти в разделе Управленческий учет библиотеки портала.

Что такое управленческий учет?

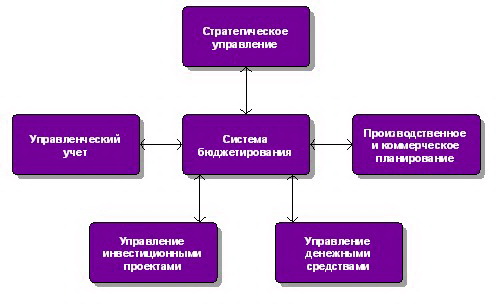

Управленческий учет – это направление учета предприятия, которое информационно поддерживает систему управления его предпринимательской деятельности.

Предметом выступают анализ, учет и планирование, которые необходимы для повышения результативности работы предприятия.

К объектам управленческого учета относятся:

В свою очередь объекты имеют свое подразделение, а именно:

1. Ресурсы производства, которые обеспечиваю целесообразные труд работников в процессе деятельности предприятия:

2. Хозяйственные процессы и результаты этих процессов, которые в совокупности составляют производственную деятельность.

Управленческий учет базируется на следующих принципах:

Принципы управленческого учета обеспечивают его функции:

Составляющие метода управленческого учета

1. Документация – первичные документы, которые отражают хозяйственную деятельность предприятия. Первичный учет – основной источник информации для управленческого учета.

2. Инвентаризация – это способ определения состояния объекта на данный момент.

3. Обобщение информации и ее группировка эффективно применяются при принятии стратегических решений (см.также - стратегическое управление).

4. Контрольные счета – это записи по итоговым суммам операций определенного периода, которые помогают установить достоверность учетных записей.

5. Планирование – это непрерывный процесс, который сопоставляет условия рынка и возможности предприятия.

6. Нормирование – это расчет норм, который направлен на превращение затрат в продукт.

7. Лимитирование – это осуществление контроля за материальными издержками.

8. Анализ. Данному элементу должна подвергаться как деятельность предприятия в целом, так и его подразделений в отдельности. По итогам проведения анализа определяются отклонения и их причины.

9. Контроль – это завершающий процесс планирования, который позволяет устранить возникшие отклонения.

Больше материала на эту тему (статья, практический опыт компаний) вы можете найти в разделе Управленческий учет библиотеки портала.