Что такое АBC-анализ и для чего он нужен? АBC-анализ – это метод, посредством которого можно произвести классификацию ресурсов предприятия и степени их важности. Данный анализ – метод рационализации, который может быть применен в деятельности любого предприятия. Метод АBC-анализа дает возможность сравнить величины в стоимостном и натуральном выражении. На многих производствах небольшие величины обладают большими стоимостными характеристиками, и если руководители предприятия на всех уровнях организационной структуры будут быстро выявлять эти причины, то это позволит достичь положительных результатов очень быстро. В сфере обеспечения предприятия мы должны выделять А-поставщиков и А-детали. В производственной сфере наиболее важными являются постоянные затраты. В сфере сбыта следует уделить внимание А-клиентам и А-продуктам. Главная задача руководителя – определение приоритетов. Для этого нужна градация задач, материалов, процессов, поставщиков, групп клиентов, групп продуктов и областей продаж, ассортимента. Данный вид анализа эффективно применяется на складе и в отделе закупок. Так с наиболее важными для предприятия поставщиками, производящими, как правило, А-детали работа должна быть организована иначе, чем с предприятиями поставляющими С-детали. Как классифицировать поставщиков? Поставщики классифицируются так: Из карточек поставщиков или в финансовой бухгалтерии следует взять годовые данные оборота с поставщиками. Величины этих оборотов заносятся в последовательности убывания во втором столбце таблицы (смотри таблицу 1). Доля оборота каждого поставщика, выраженная в процентах, рассчитывается в третьем столбце. Аккумулятивные значения оборота от каждого из поставщиков, выраженные в процентах, заносятся в четвертый столбец. Таблица 1. Данные о поставщиках (Пример ABC-анализа). Поставщик Оборот. Оборот. Процент от общего оборота Оборот. Процент, аккумулятивный 1. «Сириус» 2. «СБТК» 3. «Металлкор» ……………… ……………… n. «Промвест» 800 400 80 8 20 10 2 0,2 11 17 19 100 Сумма 8 000 100 - Таблица 2. Схема классификации поставщиков. Группа Доля в обороте предприятия в процентном выражении Доля в среди всех поставщиков в процентном выражении А 75 5 В 20 20 С 5 75 В основном, различают 3 группы поставщиков. А-поставщики – это те поставщики, с которыми предприятие имеет примерно 75% оборота. Такой показатель оборота дают около 5% поставщиков. В-поставщики (их в среднем 20%), как правило, дают 20% оборота. Оборот С-поставщиков (их примерно 75%) составляет ориентировочно 5%. Данную классификацию можно представить и в графическом виде, так как для работников предприятия данная форма представления бывает понятнее таблицы (рисунок 1). Рисунок 1. Графическое представление результатов АВС-анализа. Таким образом, при помощи метода ABC-анализа можно узнать, кем из поставщиков предприятию следует заниматься больше. Если предприятие хочет иметь небольшие затраты в области закупок, то больше внимания необходимо уделять А-поставщикам, так как плотная работа с А-поставщиками может воздействовать на 75% оборота с остальными поставщиками. Классификация деталей Классификация поставщиков также может быть произведена в разрезе деталей, которые приобретает предприятие. Практические значения для А-, В-, С-деталей соответственно равны 75, 20 и 5%. Здесь также следует заниматься сначала А-деталями, если предприятие хочет иметь небольшие затраты в области закупок. А-детали - это дорогостоящие материалы, подлежащие более тщательной и интенсивной обработке. Для данной категории имеет смысл проводить следующие мероприятия: наиболее точный ценовой анализ закупок; подробный анализ всех затрат; глобальный анализ рынка; рассмотрение нескольких предложений поставщиков; жесткие переговоры по поводу закупочных цен; наиболее тщательная подготовка заказов; точная диспозиция; точнейшее управление закупками; постоянный контроль и анализ запасов; точнейший расчет страховых запасов; установление мелких партий востребования; использование функционально-стоимостного анализа. В-детали – материалы, которые имеют среднюю стоимость. В зависимости от их значимости с ними надо работать либо как с С-деталями, либо как с А-деталями. С-детали – это материалы, не представляющие большой ценности. С ними следует работать не так, как А-деталями. Из-за их большого количества и низкой стоимости основная задача рационализации состоит в уменьшении затрат на складирование и оформление заказов. Для этого должны проводиться такие мероприятия: организовано упрощенное оформление заказов; на предприятии должны формироваться сводные заказы; использование несложных формулировок заказов; организованы заказы по телефону; производство ежемесячного расчета; упрощение складского учета; организовано списание материалов со счета месячной потребности; увеличение партий заказов; более простой контроль запасов; введение высокого уровня страховых заказов. Что такое XYZ-анализ и для чего он нужен? XYZ-анализ дает возможность производить классификацию ресурсов предприятия в зависимости от того, как они потребляются и точности в прогнозе изменений их необходимости в течение определенного времени. Вместе с соотношением стоимости и количества, которые исследуются при производстве ABC-анализа, для оценки показателей объемов могут использоваться другие критерии. Информация о структуре использования отдельных видов материалов также важна. При производстве XYZ-анализа материалы распределяются в полном соответствии со структурой потребления (таблица 3 - пример). Таблица 3. Пример XYZ-анализа структуры потребления. Материал Структура потребления Х Потребление имеет стабильный характер Y Потребление имеет склонность к понижению или повышению либо подвергается сезонным колебаниям Z Потребление имеет нерегулярный характер Сведения о материалах, которые классифицированы согласно структуре потребления – лучшее средство для принятия решений по каждому мероприятию в сфере закупки (таблица 4). Следует иметь ввиду, что для Х,У,Z-материалов при их закупке будут действовать разные условия. Таблица 4. Закупочные мероприятия. Материалы Условия закупки X Происходит одновременно с процессом изготовления Y Создание запаса Z Индивидуальные закупочные заказы Далее классификацию можно проводить основываясь на точности прогноза потребления (таблица 5). Таблица 5. XYZ-анализ на соновании точности прогноза потребления. Материалы Точность прогноза X Большая точность прогноза потребления Y Средняя точность прогноза потребления Z Небольшая точность прогноза потребления Стоит ли комбинировать XYZ-анализ с АВС-анализом? Результаты рассмотренных нами сегодня ABC-анализа и XYZ-анализа имеет смысл комбинировать. При объединении данных о соотношении стоимости и количества ABC-анализа с данными о соотношении структуры и количества потребления XYZ-анализа, мы получим важные инструменты управления, контроля и планирования для всей системы обеспечения материальными ресурсами предприятия. Комбинация данных анализов дает возможность получить дополнительную информацию о материалах, которые используются на предприятии (таблица 6). Полезно также знать все пути материального потока. Таблица 6. Комбинация ABC- и XYZ-анализа. А В С Х-материал Высокая потребительная цена Средняя потребительная цена Низкая потребительная цена Высокая надежность прогноза потребления Высокая надежность прогноза потребления Высокая надежность прогноза потребления Y-материал Высокая потребительная цена Средняя потребительная цена Низкая потребительная цена Средняя надежность прогноза потребления Средняя надежность прогноза потребления Средняя надежность прогноза потребления Z-материал Высокая потребительная цена Средняя потребительная цена Низкая потребительная цена Низкая надежность прогноза потребления Низкая надежность прогноза потребления Низкая надежность прогноза потребления Статьи по теме: АВС-анализ: методика проведения и практическое применение Инструменты контроллинга для малых предприятий Альманах "Управление производством" – лучшие практические материалы по оптимизации производства Как избавиться от неликвидов и дефицита? Гибкость решает все

АBC-анализ – это метод, посредством которого можно произвести классификацию ресурсов предприятия и степени их важности. Данный анализ – метод рационализации, который может быть применен в деятельности любого предприятия.

Метод АBC-анализа дает возможность сравнить величины в стоимостном и натуральном выражении. На многих производствах небольшие величины обладают большими стоимостными характеристиками, и если руководители предприятия на всех уровнях организационной структуры будут быстро выявлять эти причины, то это позволит достичь положительных результатов очень быстро.

В сфере обеспечения предприятия мы должны выделять А-поставщиков и А-детали. В производственной сфере наиболее важными являются постоянные затраты. В сфере сбыта следует уделить внимание А-клиентам и А-продуктам.

Главная задача руководителя – определение приоритетов. Для этого нужна градация задач, материалов, процессов, поставщиков, групп клиентов, групп продуктов и областей продаж, ассортимента.

Данный вид анализа эффективно применяется на складе и в отделе закупок. Так с наиболее важными для предприятия поставщиками, производящими, как правило, А-детали работа должна быть организована иначе, чем с предприятиями поставляющими С-детали.

Как классифицировать поставщиков?

Поставщики классифицируются так:

Таблица 1. Данные о поставщиках (Пример ABC-анализа).

|

Поставщик |

Оборот. |

Оборот. Процент от общего оборота |

Оборот. Процент, аккумулятивный |

|

1. «Сириус» 2. «СБТК» 3. «Металлкор» ……………… ……………… n. «Промвест» |

800 400 80

8

|

20 10 2

0,2 |

11 17 19

100 |

|

Сумма |

8 000 |

100 |

- |

Таблица 2. Схема классификации поставщиков.

|

Группа |

Доля в обороте предприятия в процентном выражении |

Доля в среди всех поставщиков в процентном выражении |

|

А |

75 |

5 |

|

В |

20 |

20 |

|

С |

5 |

75 |

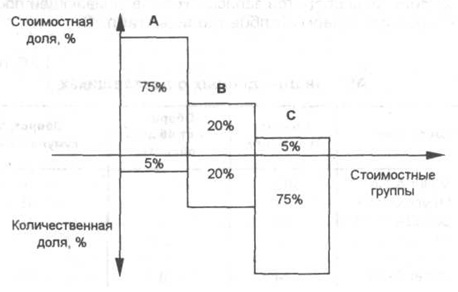

В основном, различают 3 группы поставщиков. А-поставщики – это те поставщики, с которыми предприятие имеет примерно 75% оборота. Такой показатель оборота дают около 5% поставщиков. В-поставщики (их в среднем 20%), как правило, дают 20% оборота. Оборот С-поставщиков (их примерно 75%) составляет ориентировочно 5%.

Данную классификацию можно представить и в графическом виде, так как для работников предприятия данная форма представления бывает понятнее таблицы (рисунок 1).

Рисунок 1. Графическое представление результатов АВС-анализа.

Таким образом, при помощи метода ABC-анализа можно узнать, кем из поставщиков предприятию следует заниматься больше. Если предприятие хочет иметь небольшие затраты в области закупок, то больше внимания необходимо уделять А-поставщикам, так как плотная работа с А-поставщиками может воздействовать на 75% оборота с остальными поставщиками.

Классификация деталей

Классификация поставщиков также может быть произведена в разрезе деталей, которые приобретает предприятие. Практические значения для А-, В-, С-деталей соответственно равны 75, 20 и 5%. Здесь также следует заниматься сначала А-деталями, если предприятие хочет иметь небольшие затраты в области закупок.

А-детали - это дорогостоящие материалы, подлежащие более тщательной и интенсивной обработке. Для данной категории имеет смысл проводить следующие мероприятия:

В-детали – материалы, которые имеют среднюю стоимость. В зависимости от их значимости с ними надо работать либо как с С-деталями, либо как с А-деталями.

С-детали – это материалы, не представляющие большой ценности. С ними следует работать не так, как А-деталями. Из-за их большого количества и низкой стоимости основная задача рационализации состоит в уменьшении затрат на складирование и оформление заказов. Для этого должны проводиться такие мероприятия:

XYZ-анализ дает возможность производить классификацию ресурсов предприятия в зависимости от того, как они потребляются и точности в прогнозе изменений их необходимости в течение определенного времени.

Вместе с соотношением стоимости и количества, которые исследуются при производстве ABC-анализа, для оценки показателей объемов могут использоваться другие критерии. Информация о структуре использования отдельных видов материалов также важна. При производстве XYZ-анализа материалы распределяются в полном соответствии со структурой потребления (таблица 3 - пример).

Таблица 3. Пример XYZ-анализа структуры потребления.

|

Материал |

Структура потребления |

|

Х |

Потребление имеет стабильный характер |

|

Y |

Потребление имеет склонность к понижению или повышению либо подвергается сезонным колебаниям |

|

Z |

Потребление имеет нерегулярный характер |

Сведения о материалах, которые классифицированы согласно структуре потребления – лучшее средство для принятия решений по каждому мероприятию в сфере закупки (таблица 4). Следует иметь ввиду, что для Х,У,Z-материалов при их закупке будут действовать разные условия.

Таблица 4. Закупочные мероприятия.

|

Материалы |

Условия закупки |

|

X |

Происходит одновременно с процессом изготовления |

|

Y |

Создание запаса |

|

Z |

Индивидуальные закупочные заказы |

Далее классификацию можно проводить основываясь на точности прогноза потребления (таблица 5).

Таблица 5. XYZ-анализ на соновании точности прогноза потребления.

|

Материалы |

Точность прогноза |

|

X |

Большая точность прогноза потребления |

|

Y |

Средняя точность прогноза потребления |

|

Z |

Небольшая точность прогноза потребления |

Результаты рассмотренных нами сегодня ABC-анализа и XYZ-анализа имеет смысл комбинировать. При объединении данных о соотношении стоимости и количества ABC-анализа с данными о соотношении структуры и количества потребления XYZ-анализа, мы получим важные инструменты управления, контроля и планирования для всей системы обеспечения материальными ресурсами предприятия.

Комбинация данных анализов дает возможность получить дополнительную информацию о материалах, которые используются на предприятии (таблица 6). Полезно также знать все пути материального потока.

Таблица 6. Комбинация ABC- и XYZ-анализа.

|

|

А |

В |

С |

|

Х-материал |

Высокая потребительная цена |

Средняя потребительная цена |

Низкая потребительная цена |

|

|

Высокая надежность прогноза потребления |

Высокая надежность прогноза потребления |

Высокая надежность прогноза потребления |

|

Y-материал |

Высокая потребительная цена |

Средняя потребительная цена |

Низкая потребительная цена |

|

|

Средняя надежность прогноза потребления |

Средняя надежность прогноза потребления |

Средняя надежность прогноза потребления |

|

Z-материал |

Высокая потребительная цена |

Средняя потребительная цена |

Низкая потребительная цена |

|

|

Низкая надежность прогноза потребления |

Низкая надежность прогноза потребления |

Низкая надежность прогноза потребления |